喹诺酮三大“长老”比剑江湖

|

由于市场争夺战的日趋加剧,产品有如长江后浪推前浪,在调价政策以及企业大打价格战的形势下,一些品种虽说江山犹存,但已风光不再

喹诺酮类药物是20世纪70年代崛起的抗菌药物。自 1962年美国 Sterling-Winthrop研究所 Lesher等研究员发现第一个喹诺酮类抗菌药萘啶酸以来,在短短的45年里,喹诺酮类药物已发展成一大类优秀的常用抗感染药。因其具有优异的抗感染作用,已成为近10余年来发展最为迅速的化学合成抗菌药。

从近5年样本医院喹诺酮类品种使用统计中发现,目前该大类的市场发展趋势基本分为三大阵营,有些品种虽说江山犹存,但已风光不再。笔者在三大阵营中各挑一个典型品种在2006年样本医院使用的情况进行分析,供同行参考。

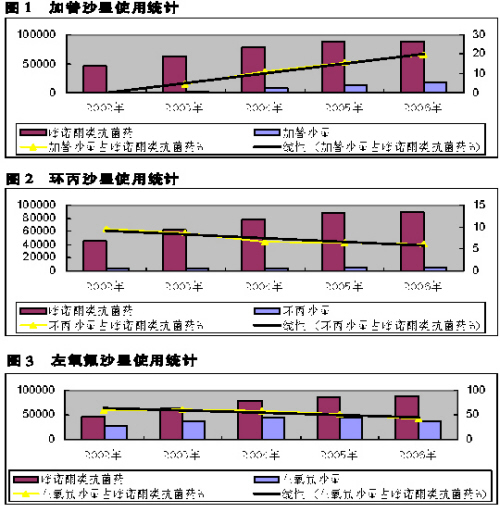

加替沙星:市场销售尚好

加替沙星是百时美施贵宝公司开发的药物,1999年获得美国FDA批准上市。2003年在中国上市,是新一代的氟喹诺酮类抗生素。其抗菌谱广,不但对于革兰氏阴性菌作用强,而且因为其化学结构上的不同,对于革兰氏阳性菌、非典型和厌氧菌的抗菌作用也等于或优于同类药物。

, http://www.100md.com

加替沙星市场曾被看好,我国获得加替沙星新药证书的国内医药企业已有近百余家。由于加替沙星在国内未获得专利权和行政保护,因此,国内多家企业仿制后生产上市。2006年加替沙星在美国和加拿大撤市,使国内众多厂商受到较大的影响和考验。

2006年,国内共有72家企业供应加替沙星制剂给样本医院,排序在前5位的是:上海海尼药业有限公司、江苏扬子江药业集团公司、浙江尖峰药业有限公司、山东罗欣药业股份有限公司与江苏恒瑞医药股份有限公司,5家公司已占有合计51%以上的份额。产品共有4种剂型:注射剂、胶囊剂、片剂、滴眼剂;分别占有85.12%、7.83%、7.0%及0.04%的份额。用药途径有3种,分别为注射、口服和眼科用,其中注射剂占了85.12%的份额、口服剂为14.84%、眼科用则为0.04%,占归入抗感染药大类的喹诺酮类药物99.95%的份额,其余为感觉器官用药。市场显示出其良好的发展趋势。

环丙沙星:销量不断下滑

, http://www.100md.com

环丙沙星是第三代喹诺酮类药物,由德国拜耳公司研制,1987年上市后很快成为世界上应用最广的药品之一,现获准用于呼吸道、泌尿道等14种器官或组织的感染疾病。在美国吸入性炭疽事件之后,环丙沙星市场掀起了又一个销售高潮。1991年,我国批准国内企业生产四类新药环丙沙星,目前有90多家企业生产原料药或多种制剂。

统计数据显示,我国环丙沙星市场从2002年开始下滑,2002年医院使用量是2001年的82.7%;2004年下半年起实施处方药销售管理规定后,环丙沙星在零售市场走货量大幅减少。

2006年共有85家企业供应样本医院,排序在前3位的广州南新制药有限公司、北京拜耳医药保健有限公司与拜耳公司(德国)已占有91%以上的份额。目前市场上共有9种剂型,分别为注射剂、片剂、软膏剂、滴眼剂、栓剂(阴道)、胶囊剂、眼膏剂、片剂(阴道)、滴耳剂;各占有的份额为90.74%、3.53%、1.93%、1.69%、1.41%、0.27%、0.21%、0.17%及0.03%。用药途径有6种,分别为注射、口服、外用、眼用、阴道及耳用,占有的份额分别为90.74%、3.80%、1.93%、1.91%、1.59%及0.03%。按治疗用药可归入抗感染药、感觉器官用药、皮肤科用药以及生殖系统用药及性激素四类,各占95.54%、1.94%、1.93%及1.59%的份额。从图3可见其已呈逐步下滑的趋势。

, 百拇医药

左氧氟沙星:百家争斗

左氧氟沙星是日本第一制药株式会社于上世纪90年代初开发成功的品种,其抗菌活性比氧氟沙星强2倍,临床使用剂量仅为氧氟沙星的一半。该药已被FDA批准用于十多个适应症。1995年该品正式进入中国市场,1997年实现国产化。2002年跃居抗感染药物排名第1位,从而替代环丙沙星成为喹诺酮类药中的排头兵。

统计数据显示,目前,左氧氟沙星是全球及中国销量最大的喹诺酮类药物,左氧氟沙星对革兰氏阳性菌、革兰氏阴性菌包括铜绿假单胞菌、非典型致病菌均作用较强,均衡的抗菌谱及可靠的安全性促成了其临床广泛的应用。

2006年共有106家企业供应样本医院,排序在前4位的江苏扬子江药业集团公司、第一制药(北京)有限公司、浙江医药股份有限公司新昌制药厂和北京双鹤药业股份有限公司,4家企业已占有82%以上的份额。产品共有6种剂型,分别为注射剂、片剂、滴眼剂、胶囊剂、凝胶剂(眼用)和溶液剂(口服);各占有的份额为75.30%、17.70%、3.61%、3.14%、0.26%及0.002%。用药途径有注射、口服和眼科用3种,各占有的份额为75.30%、20.83%及3.87%。按治疗归类,96.13%为抗感染药、3.87%为感觉器官用药。但由于市场竞争激烈,其金额及所占份额目前已呈现下滑的态势。, http://www.100md.com(本报特约撰稿人 干荣富)