没有赔钱的,只有少赚的

|

|

|

|

|

|

|

|

|

|

前十强药企第三季度财务报表已陆续公布。从本季业绩来看,虽然多数药厂仍然赢利,家家销售增长,但增长速度明显放慢,昔日风光已不再。整个行业的销售和利润增幅在下滑,目前全球药品销售年增长幅度平均只有6%左右。据《华尔街日报》披露,美国2008年药品销售额估计只有4%~5%的增幅,这是自1963年以来的最低值,而仿制药的市场份额一直在攀升,将由2003年占处方药销售的50%上升到2008年预计的66.7%。此消彼长,仿制药吞噬了品牌药的成长空间和利润。

从各大药厂的产品销售状况分析看,小分子化学药的抗风险能力较弱,专利一过期,销售即大幅度下滑,而大分子生物药、抗体和疫苗等生物技术产品则不然。除了EPO产品过度销售被打压、销售有所下滑外,其他生物技术产品销售继续保持良好势头,罗氏借助基因泰克和自身的先发优势,显然成了最大的赢家,默沙东的肿瘤疫苗一花独放,收入攀高,GSK紧随其后,开始分享肿瘤免疫的全球大餐,而惠氏、赛诺菲-安万特、诺华和阿斯利康的流感等传染病疫苗及新产品销售看涨,大有宰获。

, http://www.100md.com

尽管FDA新药审批时间延长,且不断增加药物的“黑框警告”,众多的不利因素给药厂业绩带来很大压力,导致股价普遍下跌,但并未给药厂带来重大的生存危机,大药厂基本都能赢利,手中也有很多现金,只是现金除了回购公司股票以外,似乎还没有找到更好的去处。每年高达50亿~80亿美元的研发经费似乎并未带来很高的研发效率和产出,大公司越来越依赖于中小企业的新产品及技术转让,生物技术企业并购将是未来的热点。但并购整合未必能解决所有问题,药厂要走出困境还需要搞活机制,激励人才,创造更多价值。

话虽如此,经济再不好,医药毕竟是朝阳产业,投资经理依然钟情于将大药厂作为长线投资。因此,即使业绩提升不快,药厂的股票也会随着股票回购热及保守型投资看好而水涨船高。

辉瑞 管理决定成败

120亿美元

销售额下降2%

, http://www.100md.com

净收益:7.61亿美元(下降78%)

受Exubera止损处置和两个关键产品失去专卖权所累,辉瑞本季赢利大幅下滑,同时受仿制药竞争影响,处方药业务销售额下降4%,为110亿美元。辉瑞要在近期从产品销售和利润下滑的低迷状态中走出,对管理层而言将是一大考验。公司新上任的研发和运营老总最可能的出招不外乎并购,但研发效率低、决策和判断失误或失败多多,并没有随着并购和部门重组而消失,相信新的领军者会改变现状。

Exubera的失败是辉瑞迈向生物技术领域的一大挫折,但不能因此退却。在加州设立生物医药孵化平台,雇佣高手强化公司风险投资平台,相信是辉瑞决心在生物技术领域大显身手的明智决策和长期行为。如果能结合公司擅长的并购和营销优势,多进行中小特色企业并购、技术开发与转让合作,公司的新药研发一定能走出新路。

葛兰素史克 边开源边节流

, http://www.100md.com 112亿美元

销售额下降3%

净收益:39亿美元(下降6%)

受文迪雅事件以及Advair遭遇仿制药竞争拖累,葛兰素史克(GSK)宣布将采取措施削减成本。一项价值15亿美元的成本削减计划因此出炉,GSK首席执行官Jean-Piererre Garnier宣布,一旦计划成功,GSK在2008~2010年将节约16亿英镑的开销,其中40%来自生产部分,40%来自销售和管理,剩下的来自研发费用。该计划将扩大GSK在疫苗、肿瘤药物的市场占有率,以抵消其慢性病治疗市场(如糖尿病)研发不利的影响。

公司今年有6种新药或新适应症上市,有12种药品递交上市申请,其中3种药有望近期得到批准上市,计划在2007~2009年上市25种药品或疫苗。

2008年,GSK将有5个药品陆续遭遇仿制药挑战,但其他9个产品的销售额会继续增加,推动业绩成长。目前GSK的发展策略包括增强肿瘤药和疫苗的开发和投入,追加对新兴市场如中国的投资和培育,此外,刚在欧洲和日本获得批准的宫颈癌疫苗也可能会给GSK带来新的成长点。

, 百拇医药

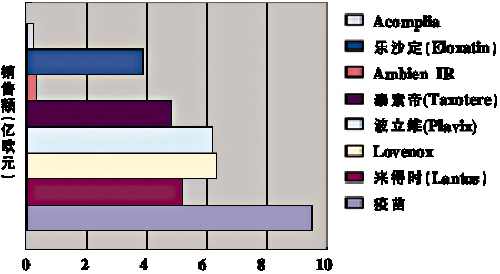

赛诺菲-安万特 Acomplia另起炉灶

99亿美元

销售额增长4%

净收益:27亿美元(增长9%)

原本看好的Acomplia销售收入平平,自从FDA因安全性问题驳回了Acomplia的上市申请后,赛诺菲-安万特撤回了Acomplia治疗肥胖症的美国上市申请,打算扩大该药的临床用途,试验其用于治疗2型糖尿病的可能性,如果一切顺利,可在2009年提交该产品治疗2型糖尿病的上市申请。

总体而言,赛诺菲-安万特的表现属于中等偏上,也是少数几家股票略有上涨的公司之一,但股票分析师对该公司的近期走势持谨慎乐观态度。加之礼来Prasugrel的Ⅲ期临床试验结果不太理想,可能会退出竞争,这对赛诺菲-安万特而言是一大利好。

, 百拇医药

诺华 先得“减减肥”

96亿美元

销售额增长9%

净收益:15.7亿美元(下降12%,不计剥离医疗营养部门和Gerber婴儿食品部门获得的一次性收入52亿美元)

本季,诺华业绩受到了非专利药物竞争和药品召回的不利影响:兰美抒(Lamisil)和Lotrel在美国市场遭遇非专利药物竞争;Zelnorm因为安全性问题从市场召回导致销售收入下滑。因此,有分析师认为,诺华第四季度业绩增长乏力,必须提前做好“减肥”准备。

公布第三季财报的同时,诺华宣布计划在美国地区裁员1260人,同时变更处方药部门管理人员。据悉,此次裁员将在2008年为诺华节约2.30亿美元。此次管理层的变更,诺华表示,并不代表公司战略方针的变动。同时,诺华还计划改组研发机构,以加强产品协调开发,资源整合,决策一体化,成立新部门Novartis Biologics研发生物制剂,但目前没有大规模收购计划,有股票分析师给予诺华“买入该股”的建议。

, 百拇医药

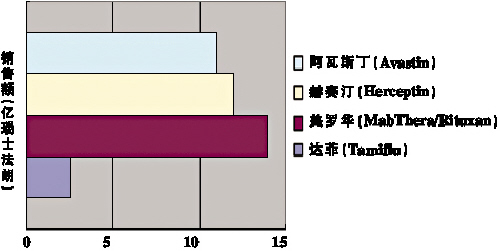

罗氏 新品看好

94亿美元

销售额增长6%

净收益未披露,但第三季核心业务每股净收益达到预期值。

第三季业绩略低于分析师预期的96.5亿美元(114亿瑞士法朗),总体业绩未受达菲(Tamiflu)表现欠佳的影响。这个业绩虽不算最好,却也可圈可点。今年前9个月,罗氏已显示出良好的销售和利润增长势头,基本维持在行业平均值的2倍,其股票算是行业内的优绩股。

目前,罗氏的后续新品均有良好的临床表现,共有58个新单体产品和56个新适应症处于临床试验,本季度又有2个新品进入Ⅱ期临床试验,5个新品进入Ⅲ期临床试验,2个新品获得批准,是新药比较富有的大药厂。

尽管罗氏的业绩高于其他许多企业的平均水平,但公司股票的表现并不抢眼。过去一个月和一年间,股票并无大涨幅,第三季度先涨后跌,10月份还略有下滑,这可能与罗氏与安进官司败诉,以及公司正在进行业务部门重组存在不确定性有关。不过,基于罗氏优化的产品结构,少有仿制药的冲击和对新产品的期盼,股票分析师大都看好罗氏未来的股价走势。

, 百拇医药

阿斯利康 远水难解近渴

71.5亿美元

销售额增长近10%

净收益:13.4亿美元(下降15%)

由于受仿制药竞争、结构调整及收购MedImmune相关支出等因素影响,阿斯利康净收益下跌。可喜的是,思瑞康和可定需求强劲推动本季度销售收入有所增长。本季度,阿斯利康五大拳头产品表现良好,思瑞康销售收入第一次超过10亿美元。

有观点认为,阿斯利康目前面临的最大问题是,公司生产线并不充盈,没有足够产品应对专利到期带来的损失。据了解,阿斯利康现有10个在研产品处于晚期临床研究阶段。

虽然FDA最近批准可定扩大适应症,但多位股票分析师并不看好公司前景。该公司短期内无大宗产品入市,恐怕难以抵挡仿制药的冲击。因此,公司计划重点发展生物制剂,方向是对的,但不能解决近期需求。该公司的股票目前评级为中性,甚至低于市场平均表现,难怪在过去1个月和12月内,公司股票都在下跌。

, 百拇医药

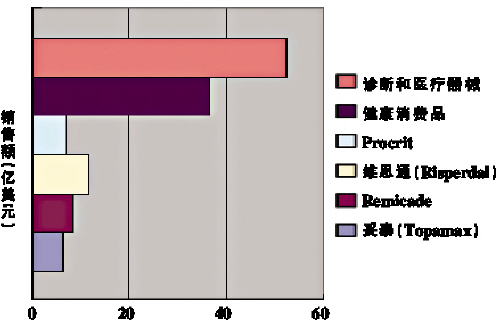

强生 大力“推手”非药品

61亿美元

销售额增长3.7%

净收益:25.5亿美元(下降7.7%)

由于公司重组花费了5.28亿美元,净利润有所下滑,但整体表现高于华尔街市场预期。除了贫血药Procrit因安全问题销售额显著下滑外,各大畅销药都有不同程度的增长。虽然药物销售不尽如人意,但其一般健康消费品销售传来好消息,成功收购的原辉瑞消费者健康部门表现突出。诊断和医疗器械销售上涨,但药物涂层支架Cypher因安全问题销售下滑。

尽管销售收入有所增长,但公司今后几个季度能否保持同样增长还不确定。强生多年来不断通过并购实现稳步发展和业绩成长,其股票基本稳定,未出现大起大落,是长线投资的好股票。据悉,巴菲特在过去1年内已连续增持强生股票,目前已持有5300万股强生股票,价值30亿美元。

, 百拇医药

(注:61亿美元为药品销售额,总销售额为149.7亿美元,增长13%)

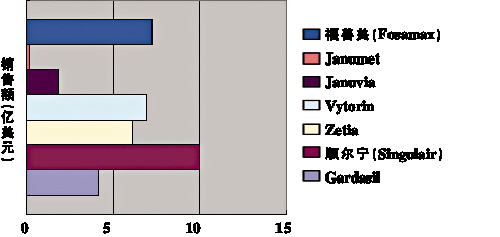

默沙东 走出万络阴影

61亿美元

销售额增长12%

净收益:15.3亿美元(增长62%)

本季度默沙东新老产品表现抢眼,其中Gardasil的表现最令人鼓舞,其销售额已占整个疫苗部门12亿美元销售额的1/3以上,比去年同期上涨了3倍。这样的表现足以令投资者信心倍增,而且由于销售增长更多的来自于像Gardasil和Januvia这样的“新生代”产品,已有多家投资机构调高了对默沙东的股票评级。如果说还有不尽如人意的地方,那就是来自于仿制药的竞争威胁,在未来5年里,福善美、科素亚和顺尔宁的专利都将到期,不过由于默沙东应付舒降之专利失效的策略奏效,使投资者的担忧减轻不少。

, http://www.100md.com

默沙东过去几个季度的表现,的确没让华尔街失望,不仅销售和利润稳步增长,公司也基本从专利过期的冲击和新产品短缺的阴影中走出,由于公司糖尿病新药和抗肿瘤疫苗销售业绩喜人,公司对未来充满信心,主动调高了2007年的业绩指标,且更主动地开展新技术、新产品及潜力公司的并购,一改默沙东以往偏重自身内部研发的保守做法。

虽然公司将陆续有品牌药专利过期,但其后续产品已基本能弥补下线或退市产品的销售损失,且公司最近又宣布花费46亿美元与万络官司的大部分原告和解,将万络法律诉讼及赔偿损失费用降到最低。

目前,华尔街对默沙东的股票相当追捧,其57美元/股的价位似乎还有成长空间,已有分析师将默沙东的未来价位定在70美元/股。

惠氏 上市批准被搁浅

56亿美元

销售额增长9%

, 百拇医药

净收益:11.5亿美元(下降1%)

由于受重组开支影响,较之去年同期,惠氏盈利轻微下跌,销售额飙升9%。该公司宣布准备回购50亿美元普通股,其中包含已经回购的12亿美元股票,回购计划没有最后期限,资金来自其运营现金。这表明企业对自己的股票有信心,但又没有更好的投资机会,相信只要大药厂股票持续低迷,这样的回购将会继续。

惠氏各个部门的产品销售还算出色,约有7个产品年销售将突破10亿美元。Effexor销售额虽高,但增幅有限,多价小儿疫苗和风湿性关节炎药物销售表现出色,仍有潜力为公司带来更多销售和利润。

此外,尽管公司有2个新产品得到了FDA的可批准函,但正式上市的批准证书却迟迟不来,CEO也忍不住公开抨击FDA的拖拉和低效率了。

礼来 看不清Prasugrel

, 百拇医药

45.9亿美元

销售额增长19%

净收益:9.263亿美元(增长6%)

本季的亮点当为欣百达,由于销售业绩突出已成为公司第二大畅销药。而公司第一大畅销药物再普乐的情况却不容乐观,该药虽然销售上涨,但主要由药品价格拉动所致。由于担心该药可能导致一些患者出现体重异常和罹患糖尿病,该药在美国地区的销售遭受压力,还有患者以健康受损等理由向法庭提起了诉讼。

礼来本季的研发投入达8.44亿美元,占销售额的18%,较去年同期增长12%。这笔资金除了用于收购ICOS以外,还用来提高激励奖金,扩大新药研发规模。Prasugrel是礼来打算用来与波立维竞争的产品,尽管该药在Ⅲ期临床试验中的治疗效果优于波立维,但由于出现严重出血的副作用,只能暂时放弃NDA申请,另起炉灶,发起新的临床试验,因此该药能否成功或成为波立维的有力竞争者,还需要若干年时间才能知晓。华尔街分析师抱怨,礼来对Prasugrel的信息披露不完全,已有分析师把该药的未来销售预测从20亿美元的乐观数目归零剔除。

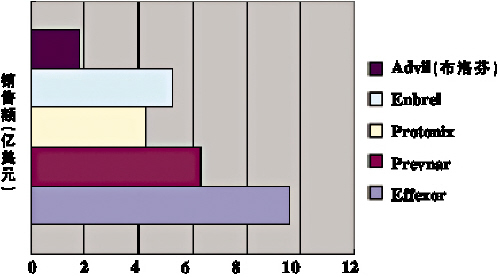

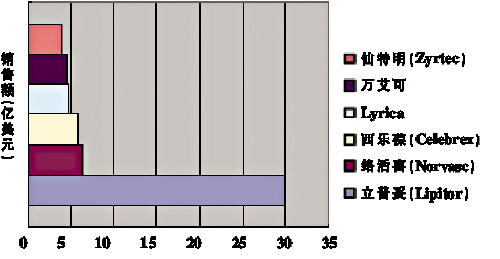

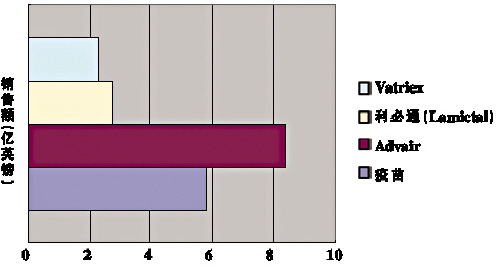

(附图为各大药企本季主要药品销售状况), http://www.100md.com(丁香 丁萍)