大宗原料药出口价格小幅上升 ――5月份我国医药保健品进出口形势分析

|

|

□ 刘伟洪

据海关数据显示,5月份我国医药保健品进出口继续维持较快增长,进出口金额60.13亿美元,同比增长35.21%。出口36.75亿美元,同比增长27.97%,进口23.38亿美元,同比增长48.41%。其中,大宗原料药出口量继续回落,价格出现小幅回升(见表1)。

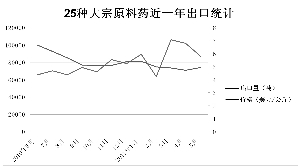

今年3~4月份我国原料药出口呈爆发式增长,前4月累计增量超过40%,导致市场库存大量增加,去库存压力加大,因此5月份原料药出口量环比呈明显回落趋势,出口额同比增幅由上月39.62%下降至20.6%。而好消息则是:大宗原料药价格在连续3个月下降后止跌,环比上涨4.63%(见图1)。

表1 25种大宗原料药出口量及出口价格统计

图1 25种大宗原料药出口统计曲线图

头孢价格止跌回稳 维生素类继续分化

, http://www.100md.com

由于前期部分头孢类产品出口价格跌至成本一线,5月头孢出口价格出现反弹,但增幅有限。其中,7-ACA出口价格环比上涨16.41%,该产品在新增产能压力下,4月份价格曾跌至历史最低水平。我国90%的7-ACA出口印度,1~5月该品种出口量仅微幅增长3%,市场需求难以支撑国内新增产能,因此,出口价格回升至去年平均水平尚有较大困难。而头孢三嗪出口形势则日趋激烈,二、三线出口企业出口量激增,1~5月累计出口20吨以上的企业由去年同期5家猛增至目前的9家,5月出口价格有触底迹象,有效恢复仍有待于竞争状态趋于平稳。

5月,VC出口量环比骤降22.05%,但并未有效拉动出口价格上升,出口价格仍在低位徘徊。从目前形势看,当前激烈的竞争态势导致我国VC出口“话语权”已转向买方,产能的增加带动了出口价格的下跌。去年四季度价格跌入谷底引发恐慌性出货,月出口量一度居高不下。目前出口量骤降意味着国际市场库存即将接近饱和,VC出口短期将面临更严峻的形势。而VE出口量环比下降了26.82%,两大出口企业浙江医药、浙江新合成出口量分别下降30.22%、41.19%。出口价格则打破连续4个月的下降僵局,在8个月后重新回到18美元/公斤之上。但短期价格上涨过快,国外客户手中存量较多,一时难以完全消化;另一方面,我国VE已占据美国、欧盟6成市场份额,而1~4月VE全球需求并未出现明显增长,因此,预计未来一段时间VE出口量和出口价格将维持相对稳定状态。

, 百拇医药

激素类形势乐观 青霉素价格回落

我国激素类原料药出口相对集中,主要出口企业包括天发药业、利华制药、仙琚制药,三家企业占出口额比重65%以上,同时各有侧重点,产品集中度较高。目前,由于激素类产品成本上涨过快及相关制剂业务盈利改善,激素类原料药对国际市场出口呈现出量价齐升趋势,主要产品可的松前5个月的出口量和出口价格分别增长12.42%、21%,地塞米松则在持续3年价格上涨中仍然处于价格高位。未来激素类产品仍有继续增长的潜力,而成本压力将在出口价格抬高的过程中逐步化解,出口形势较为乐观。

统计数据显示,青霉素工业盐出口量在2009年大幅下滑后,在2010年至今进入相对稳定状态,出口价格长期在18美元~20美元/公斤徘徊。但从去年底开始,供需局面开始逆转。我国青霉素工业盐出口回暖,青霉素工业盐及其下游产品6-APA、阿莫西林的出口量出现较大幅度反弹,同比增长分别达到32.54%、24.39%、17.74%,尤其青霉素工业盐出口价格增幅达到30%。但由于国内产能巨大,同时有上两轮价格大起大落的经验,国际客户的理性也越来越强,出口价格短期上涨难以持续,近两个月已有小幅回落。

, http://www.100md.com

5月,解热镇痛类原料药出口保持稳定,目前在美国、欧盟市场约占45%~50%,在印度、东盟市场约占70%。主要品种出口价格稳中有升,其中扑热息痛近12个月首次突破4美元/公斤。预计未来解热镇痛药生产和出口仍将保持平稳发展。据全球贸易统计趋势分析,2011年国际市场对原料药总量需求将增长10%,老品种向新品种换代的进程将加快。一些副作用较大的产品,如非那西丁、安乃近等已经或将逐步淘汰;扑热息痛仍将占据主导地位;而布洛芬等潜力品种将保持继续增长;咖啡因的主要需求终端有望放大,价格有望缓慢回升;阿司匹林市场价格近期平稳,但随着石油价格回升,基本能源、环保治理、人工费用等各项开支都在不断上涨,该产品毛利率回落可能性较大。

出口市场有升有降 进口产品有增有滑

5月,我国医药保健品出口市场表现出不同的态势――发达市场增速下降,新兴市场维持高速增长。其中,对欧、美、日等发达国家市场医药出口增幅骤降,分别从4月增速的55.63%、38.84%、29.58%下降至28.55%、21.05%、24.09%。从数据分析看,对欧美日出口增速下降的主要原因是原料药、医疗器械产品出口量出现明显回落,前期库存有待进一步消化。

, http://www.100md.com

但对新兴市场出口则继续呈现高速增长势头,对巴西、俄罗斯、东盟及东欧地区增速达到64.3%、59.32%、34.69%、54.29%。从上述医药市场的市场份额分析,我国原料药、医疗器械产品份额持续扩大,其中原料药在巴西、俄罗斯、东盟市场已占据主要地位,份额约达到30%~40%;诊疗设备的市场份额也在进一步扩大,与2010年相比有不同程度的提高,在上述市场占10%~20%的比重。我国医药产品在新兴市场具备相当的竞争优势,市场潜力较大,有望继续保持高速增长的势头。

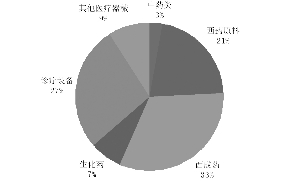

在进口方面,不同产品也同样呈现出不同态势――西成药进口激增,原料药进口意外下滑。5月,我国药品进口市场继续保持大幅增长,进口金额23.38亿美元,同比增幅达到48.41%,其中,西成药进口激增,增幅达98.43%,诊疗设备进口增长44.68%,而原料药进口意外下滑0.81%(见表2)。从中长期趋势看,伴随着国际医药跨国集团的产业转移,我国原料药产业将从大宗原料药向特色原料药方向发展,从今年原料药进口数据分析,我国原料药进口尤其是外资企业进口已呈滞涨之势,国产原料药特别是特色原料药替代进口的趋势将日趋明显。

在我国进口医药品种中,西成药和诊疗设备所占比重较大,5月进口占比分别达到33%和27%(见图2)。这两类产品的增幅主要来源于欧盟和美国,进口持续高增长充分说明国内需求的快速增长,随着鼓励进口政策,特别是进一步降低进口关税的预期,医药进口仍将在巨大的市场需求下保持较高的增长速度。(作者单位:中国医保商会)

表2 5月医药品种进口金额及增长统计

图2 5月医药进口品种比重分析, 百拇医药