支柱商品表现疲软 整体呈现量价齐跌 ――2011年维生素类商品出口情况分析

|

|

|

――2011年维生素类商品出口情况分析

□ 万 宁

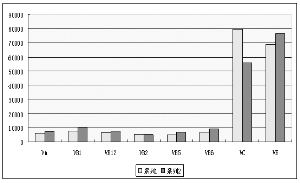

图1:2011年我国单品种维生素出口金额情况(单位:万美元)

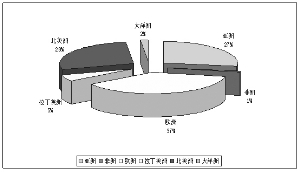

图2:2011年我国维生素类产品出口市场分布情况(金额占比)

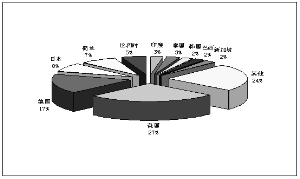

图3:2011年我国维生素类产品出口国别市场市场分布情况(金额占比)

两大支柱商品出口价格下降

小品种出口价格增幅显著

近年来,我国已逐步发展成为维生素类商品生产和出口大国。2011年我国以维生素C为代表的大宗维生素类商品出口依然低迷,而小品种维生素商品的出口却是风头正劲,价格均呈较大幅上扬。2011年我国维生素类商品出口量为17.64万吨,同比下降9.7%;出口额为18.23亿美元,同比下降20.87%。

, http://www.100md.com

两大支柱商品出口价格下降

2011年我国维生素类商品出口数量较上年减少了近一成,出口平均价格也是继上年出口单价大幅下降之后又一次呈现出较大幅度的下降,达12.38%,这主要受累于两大支柱商品――维生素C和维生素E价格下降。维生素C继2010年出口数量激增后,2011年出口数量呈现疲惫状态,出口同比略有下降,但较常年仍超出了2万多吨,市场极度饱和,囤货量空前,出口价格持续下跌,跌幅高达25%;维生素E出口态势较平稳,出口数量增幅较为明显,出口单价仅下降了1个百分点。按出口数量统计,2011年维生素出口商品排名第一的是维生素C,出口数量占比61.45%;排名第二的是维生素E,出口数量占比23.78%。这两大商品合起来占据整个维生素类出口商品85%的份额,因此,这两大商品的起落,直接左右了维生素类商品的总体变化。

维生素C又名抗坏血酸,主要应用于医药、食品和饲料添加剂。其中我国上世纪70年代开始维生素C产业化生产,上世纪90年代~2009年,历经数次盲目扩产、价格大战,经济损失惨重,并受到欧盟和美国的反倾销预警。这同时也促成了我国维生素C产业的高度集中,迫使瑞士罗氏、日本武田、德国巴斯夫等国际巨头先后退出维生素C行业。

, 百拇医药

根据国家发改委2009年的数据,维生素C全球消费量为12万吨,我国约为2万吨。全球维生素C产能高度集中,除荷兰DSM公司在苏格兰的达瑞工厂拥有2.3万吨产能外,其余产能主要集中在我国东北制药集团、石药集团、华北制药集团、江苏江山制药和山东鲁维制药5家。我国维生素C生产技术先进,装置规模大,集中度高,有自主知识产权,竞争能力强,占全球市场85%的份额,拥有国际市场话语权。

为防止产能过剩,避免重复建设,自2005年起国家颁布的《产业结构调整指导目录》和《外商投资产业指导目录》中,均把维生素C列为限制类。但是,维生素C行业一度景气,利益驱动下,一些地方违规新建维生素C项目,一些企业低水平重复扩建维生素C产能。据统计,除原有老五家的13.6万吨产能外,全国已建、在建和拟建的维生素C生产能力合计超过8万吨,这说明我国维生素C行业产能严重过剩,已超出全球需求近一倍,供需矛盾进一步扩大。2010年新增产能陆续入市,原有老五家不愿将自己打拼的天下拱手相让,纷纷开足马力加紧生产,市场上货源充足,企业开始低价竞争,抢夺维生素C国际市场份额。2010年底受政策出台预期影响,企业突击出货,国外客户中间商大量囤货,导致2010年全年出口数量创历史纪录,达到11万吨(据统计,维生素C出口许可证发放数量为13万多吨),比常年出口量超出3万多吨。

, 百拇医药

2011年至今一直传言的相关政策仍未有确切消息,谣言满天飞、买卖双方人心浮动,产量严重过剩,市场极度疲软,甚至国外客户中间商手中都囤了大量的货品,导致目前维生素C售价低于成本,市场上却依然无人问津,部分企业被迫停产。2011年维生素C出口10.84万吨,同比下降5.45%;出口金额5.61亿美元,同比下降29.63%;出口单价为5.18美元/公斤,同比下降25.57%。

我国的维生素C产业曾经具有绝对的市场竞争优势――拥有自主知识产权技术、生产成本低廉、产业集中度高、市场份额高、掌握话语权,不仅平稳度过了全球金融危机,还创造了价格大幅攀升的佳绩,让众多医药界人士刮目相看。而今却受累于产能过剩,国内各企业间大打价格战,使得出口价格持续下跌,造成我国维生素C出口损失数亿美元,企业在成本线上挣扎,行业竞争力也受到严重损害。

相比之下,维生素E情况略好一些。维生素E位居维生素类产品出口排名第二,国内主要生产厂商是浙江医药股份和浙江新合成,在国际市场占有40%的份额。由于维生素E技术工艺难度较大,合成反应步骤较多,加上中间体渠道限制、资金投入大等行业准入壁垒较高,因此尽管其景气度与维生素C一样备受关注,但国内仅有江苏一家新竞争者进入且新品尚未规模产出,目前看来,短期内不会对维生素E行业造成冲击。该商品市场供需基本平衡,行业竞争格局维持不变。2011年维生素E出口数量为4.19万吨,同比增长12.76%;出口金额为7.66亿美元,同比增长11.33%;平均价格为18.27美元/公斤,同比小幅下降1.27%。

, 百拇医药

小品种出口价格增幅显著

维生素A主要用途在非处方药市场、营养补充剂、饲料添加剂以及食品加工业等方面,国内行业集中度也很高。2008年其价格井喷后两年,受全球金融危机影响,出口萎缩,价格下降。随着全球经济复苏,养殖业景气度提高,维生素A开始走出低谷。去年伴着DSM维生素A提价,国内维生素A价格联动,价格稳步回升。2011年维生素A出口数量为3000多吨,同比增长12.35%;出口金额7000多万美元,同比增长22.82%;平均价格22.97美元/公斤,同比上涨9.32%。

此外,维生素B族和一些小品种维生素类商品出口均呈现全线上涨态势。出口价格增幅较大的有维生素B6和维生素B1,分别为42.37%和31.95%。维生素B1和B6主要用于饲料添加。据国外相关报道,在饲料内添加一定量的B族维生素,可使牲畜肉质更加鲜嫩,口感更佳,所以B族系列商品已成为国内外养殖业必不可少的饲料添加剂之一。全球金融危机过后,伴随着全球养殖业的回暖,市场需求量稳步增长。同时,在原材料和环保双重压力下,企业成本增加,维生素B族价格出现不同幅度上涨,后市预期良好。2011年还有一些表现不俗的小品种维生素,如维生素K3、维生素D3和β-胡萝卜素、叶黄素等,大多是脂溶性维生素及其下游产品。它们具有企业集中度高、产量低、应用领域广且不可替代的特点,市场前景广阔。

, 百拇医药

欧盟、北美和亚洲为出口主流市场

2011年我国维生素类产品出口到136个国家和地区,较上年增加了4个新兴市场。欧盟、北美洲和亚洲依然是我出口的主要市场,比重高达91.35%。受维生素C及部分维生素B族出口影响,我对三大主流市场的出口数量同比均呈下降趋势。其中,北美洲跌幅最大,达到12.42%;欧盟次之,下降8.31%;亚洲下降5.17%。

2011年维生素类产品出口前10大目的国分别为美国、德国、日本、荷兰、比利时、印度、泰国、韩国、巴西和新加坡。与2010年相比,虽然排名次序上略有不同,但也可以看出亚洲市场正在迅速成长。2011年我国对上述10国出口数量大部分呈下降态势,仅有日本、比利时、泰国保持不同程度增长。其中,日本、比利时增幅较大,增长幅度分别为8.93%和7.67%;跌幅较大的是印度、新加坡和荷兰,是幅度均超过20%以上。

产品细分上,在维生素C出口数量排名前10位国家中增幅较大的是英国、印尼和日本。跌幅较大的是荷兰、韩国和美国。在维生素E出口数量排名前10位国家中大部分呈增长态势。其中,增幅较大的是比利时、新加坡、日本;出口数量同比下降的仅有德国和韩国,降幅均在8%以内。维生素A出口数量前10位国家均呈不同幅度增加。其中,增幅较大的是马来西亚、尼日利亚,增长幅度均在100%以上。

, 百拇医药

前十名企业出口占比达八成

目前,我国维生素企业已在多个维生素细分市场上取得了生产技术优势和国际竞争优势,几家企业的单项维生素品种就占据全球大部分市场份额,产业集中度非常高。一般单品种维生素商品出口企业前3名基本上就占据了总出口量的60%以上,其中一家独大的情况也很常见,如湖北广济药业股份有限公司和杭州鑫富药业股份有限公司出口的维生素B2和B5就占据了其所在行业比重的6成以上。

2011年维生素类产品出口企业有592家,较上年锐减了235家。其中,国有企业122家,占比20.6%;“三资”企业52家,占比8.8%;其他所有制企业48家,占比70.6%。

浙江医药股份有限公司、浙江新和成股份有限公司、石家庄制药集团、华北制药集团、东北制药集团、江苏江山制药有限公司、淄博鲁维食品生物有限公司、西南合成制药股份有限公司、江西天新药业有限公司、浙江杭州鑫富药业股份有限公司位列出口金额前10名。上述10家企业出口金额之和占我国维生素类产品出口总额的比重高达80.76%。在排名前10的企业中,有4家国有企业、4家“三资”企业和2家民营企业。

, 百拇医药

维生素类产品广泛用于医药、食品添加、饲料添加等领域,并随着人们生活水平的提高和饮食结构的改变而呈现出市场需求加大的趋势。维生素的市场需求主要来自于其下游的饲料、食品、医药和美容等行业,大约有每年3%~5%的递增。虽然维生素市场的需求始终向好,但容量依然有限。以目前国内原料药的情况,鲜有品种是真正的供不应求,大部分产品即使因为厂家供应不足造成短期货源紧张,也很快会得到补充。可以说,产能过剩造成国内企业间低价竞争,始终困扰着包括维生素在内的所有原料药出口企业。维生素C就是一个很好的例证。曾几何时,我国维生素C企业与国际寡头展开数次价格大战,尽管经济损失惨重,但凭借低廉成本优势迫使瑞士罗氏、日本武田、德国巴斯夫等巨头先后退出了维生素C行业,取得了维生素C国际市场话语权,在原料药出口中竖起了一面旗帜。可是好景不长,现在的维生素C产业又陷入产能过剩、价格一落千丈的局面,实在令人深思。

(作者单位:中国医药保健品进出口商会西药部), 百拇医药