增长速度放缓 毛利率稳中有降――中药类上市公司加速两极分化

■经营业绩增势放缓., http://www.100md.com

2003年中药类上市公司增长速度出现了放缓的趋势,比2002年下降了1.4个百分点,而医药行业整体销售收入比2002年增长了近3个百分点。2003年中药类上市公司净利润出现下降,下降幅度为3.45%,与2002年增长3.50%相比有很大幅度的下滑。与之对照,2003年医药板块整体净利润增长幅度为24.85%,与2002年下降6.83%相比有明显增长。2003年中药板块成长性弱于医药板块整体水平。., http://www.100md.com

(1)2003年中药上市公司平均规模., http://www.100md.com

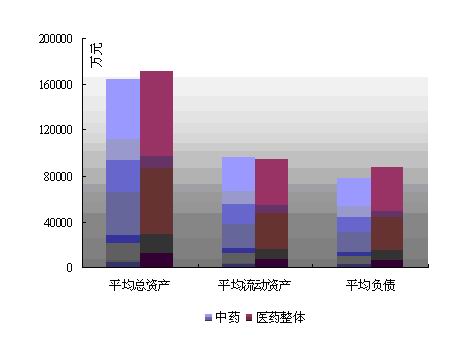

从图1可以看出,2003年医药板块整体平均总资产为17.2亿元,中药上市公司平均总资产为16.5亿元;医药板块整体平均流动资产为9.4369亿元,中药上市公司平均流动资产为9.6093亿元;医药板块整体平均负债为8.7215亿元,中药上市公司平均负债为7.7891亿元。., http://www.100md.com

在医药板块中,中药类上市公司平均资产负债率为47%,与医药板块总体平均资产负债率51%相比较,资本结构稳定性药好于板块平均水平。另外,在医药上市公司中,中药板块上市公司规模偏小,但是与2002年相比差距正在缩小。., http://www.100md.com

(2)2003年中药上市公司整体销售情况., http://www.100md.com

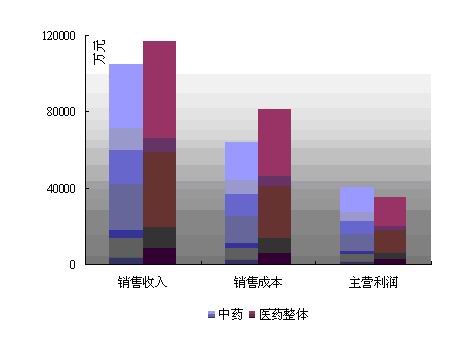

从图2可以看出,2003年医药板块上市公司平均销售收入为11.6869亿元,中药上市公司平均销售收入为10.5062亿元;从销售规模来看,中药板块公司比医药板块整体低10%,这与中药上市公司本身规模偏小有直接关系。另一方面,与2002年相比,在销售收入方面中药板块公司与医药整体的差距正在缩小。而在主营业务利润方面,医药板块总体主营业务利润为3.5017亿元,中药上市公司平均为4.0373亿元,可以看出,尽管在销售收入方面医药板块整体远远大于中药板块,但是中药上市公司平均主营业务利润水平却高于医药板块平均水平,在产品毛利率方面中成药类上市公司水平明显高于医药板块整体水平。., http://www.100md.com

(3)2003年中药上市公司整体盈利能力., http://www.100md.com

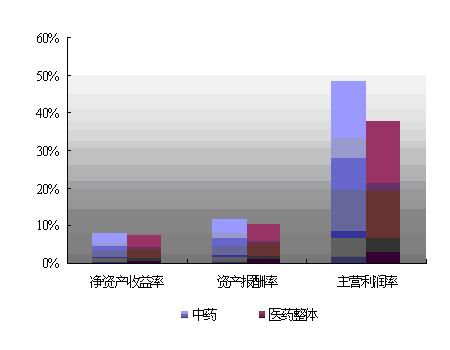

从图3可以看出,在净资产收益率、资产报酬率以及主营利润率3个衡量盈利能力的指标方面,中药上市公司中位数水平都高于医药板块整体中位数水平。其中,2003年医药板块上市公司平均净资产收益率、成本费用率分别为7.22%与10.28%,与中药板块公司的10.28%与11.40%相比差距不大。但是从毛利率(主营利润率)水平来看,中药上市公司平均为48.50%,高出医药板块平均毛利率水平11个百分点。这一方面与中药上市公司本身产品毛利率较高有关,另一方面是因为医药板块中有较多低毛利率的化学原料药上市公司和较多包含医药商业的综合类上市公司,拉低了医药板块整体的盈利能力。

(4)2003年中药上市公司整体费用情况co43/x4, 百拇医药

图4显示,在费用比例上中药板块情况与医药板块整体情况一致,其中中药板块与医药板块整体管理费用分别为11.6%与11.4%,财务费用则分别为1.92%与1.50%,相差不大,只有营业费用中药板块较医药板块整体高5个百分点。这可能是由于中药板块公司普遍规模较小,在营业费用规模性摊薄方面的影响不够明显。co43/x4, 百拇医药

(5)2003年中药上市公司整体收入增长率co43/x4, 百拇医药

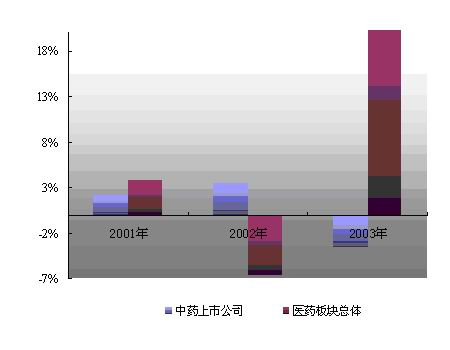

从图5可以看出,2002年以前中药行业年均销售收入增长率高于医药板块整体水平。但是2003年中药类上市公司增长速度出现了放缓的趋势,销售收入增长率下降为23.46%,较2002年下降了1.4个百分点。医药行业整体销售收入增长率则为25.55%,较2002年增长了近3个百分点。笔者认为,中药上市公司销售收入增长率下降主要是由于上市公司经营分化日益明显,产品单一、增长缓慢的公司逐渐增多。co43/x4, 百拇医药

(6)2003年中药上市公司整体净利润增长率情况co43/x4, 百拇医药

从图6可以看出,2003年中药类上市公司净利润出现下降,下降幅度为3.45%,较2002年增长3.50%有很大下滑。与之对照,医药板块整体净利润增长幅度为24.85%,较2002年的-6.83%出现明显增长。笔者认为,中药板块上市公司净利润下降主要原因是由于受到部分ST公司的拖累,例如ST通金马2003年亏损2亿元。如果不考虑该公司的影响,则2003年中药行业整体净利润水平较2002年增长7.32%,与中成药制造行业整体增长10.40%比较接近。从最近3年中成药制造类上市公司净利润变化情况看,基本是保持了一个缓慢上升的趋势。预计2004年净利润整体应该仍然会保持这种趋势,增长幅度在10%左右。co43/x4, 百拇医药

(7)中药板块上市公司市盈率情况co43/x4, 百拇医药

与中药板块业绩增长出现明显两极分化的情况类似,中药上市公司市盈率也呈现出明显的分化特点。笔者选取2004年5月19日收盘价为基础,发现有17家公司市盈率在40倍以上,低于30倍市盈率的公司只有9家。co43/x4, 百拇医药

2004年5月19日中药板块上市公司市盈率中位数为35,与大盘整体30倍左右的市盈率相比仍然偏高。co43/x4, 百拇医药

由于中药板块公司业绩、市盈率都具有相当明显的分化特征,笔者认为,2004年~2005年中药板块出现整体联动走势的可能性不大,中药板块投资应当重在个股选择。

■分化趋势更加明显%, http://www.100md.com

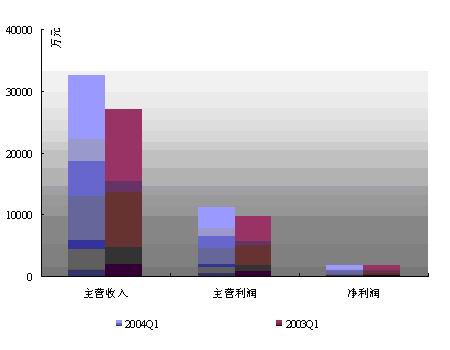

中药类上市公司2004年第一季度主营业务收入平均为3.26亿元,比2003年第一季度的2.70亿元增长20.6%;2004年第一季度主营业务利润平均为1.1147亿元,较2003年第一季度的9773万元增长14.1%;2004年第一季度净利润平均为1697万元,较2003年第一季度的1690万元略有增长。可以看出,尽管2004年第一季度中药上市公司主营业务收入增长速度较快,但主营业务利润增长速度低于收入增长速度,上市公司整体毛利率较2003年同期下降了2个百分点,为34.2%。而净利润与2003年同期相比基本上没有增长,这些现象值得注意。%, http://www.100md.com

笔者认为,2004年~2005年中药类上市公司应该能够保持与中药行业整体一致的发展水平,即主营业务收入增长幅度保持在20%左右,毛利率水平保持稳中有降,净利润增长幅度在10%左右。具体到公司方面,预计2004年中药类上市公司业绩分化的现象将继续保持,产品品牌好、替代产品少、毛利率高的上市公司如同仁堂、益佰制药、云南白药等净利润可能会有大幅度上升,部分业务繁杂或者产品单一、老化的上市公司如天目药业、华神集团、西藏药业等净利润则可能会继续下降。%, http://www.100md.com

图1:2003年中药上市公司平均规模情况%, http://www.100md.com

图2:2003年中药上市公司整体销售情况%, http://www.100md.com

图3:2003年中药上市公司整体盈利能力%, http://www.100md.com

图4:2003年中药上市公司整体费用情况%, http://www.100md.com

图5:2003年中药上市公司整体收入增长率情况%, http://www.100md.com

图6:2003年中药上市公司整体净利润增长率情况%, http://www.100md.com

图7:2004年一季度中药上市公司收入、利润情况%, http://www.100md.com

海通证券研究所 杨建弟

(杨建弟 )

(杨建弟 )

2003年中药类上市公司增长速度出现了放缓的趋势,比2002年下降了1.4个百分点,而医药行业整体销售收入比2002年增长了近3个百分点。2003年中药类上市公司净利润出现下降,下降幅度为3.45%,与2002年增长3.50%相比有很大幅度的下滑。与之对照,2003年医药板块整体净利润增长幅度为24.85%,与2002年下降6.83%相比有明显增长。2003年中药板块成长性弱于医药板块整体水平。., http://www.100md.com

(1)2003年中药上市公司平均规模., http://www.100md.com

从图1可以看出,2003年医药板块整体平均总资产为17.2亿元,中药上市公司平均总资产为16.5亿元;医药板块整体平均流动资产为9.4369亿元,中药上市公司平均流动资产为9.6093亿元;医药板块整体平均负债为8.7215亿元,中药上市公司平均负债为7.7891亿元。., http://www.100md.com

在医药板块中,中药类上市公司平均资产负债率为47%,与医药板块总体平均资产负债率51%相比较,资本结构稳定性药好于板块平均水平。另外,在医药上市公司中,中药板块上市公司规模偏小,但是与2002年相比差距正在缩小。., http://www.100md.com

(2)2003年中药上市公司整体销售情况., http://www.100md.com

从图2可以看出,2003年医药板块上市公司平均销售收入为11.6869亿元,中药上市公司平均销售收入为10.5062亿元;从销售规模来看,中药板块公司比医药板块整体低10%,这与中药上市公司本身规模偏小有直接关系。另一方面,与2002年相比,在销售收入方面中药板块公司与医药整体的差距正在缩小。而在主营业务利润方面,医药板块总体主营业务利润为3.5017亿元,中药上市公司平均为4.0373亿元,可以看出,尽管在销售收入方面医药板块整体远远大于中药板块,但是中药上市公司平均主营业务利润水平却高于医药板块平均水平,在产品毛利率方面中成药类上市公司水平明显高于医药板块整体水平。., http://www.100md.com

(3)2003年中药上市公司整体盈利能力., http://www.100md.com

从图3可以看出,在净资产收益率、资产报酬率以及主营利润率3个衡量盈利能力的指标方面,中药上市公司中位数水平都高于医药板块整体中位数水平。其中,2003年医药板块上市公司平均净资产收益率、成本费用率分别为7.22%与10.28%,与中药板块公司的10.28%与11.40%相比差距不大。但是从毛利率(主营利润率)水平来看,中药上市公司平均为48.50%,高出医药板块平均毛利率水平11个百分点。这一方面与中药上市公司本身产品毛利率较高有关,另一方面是因为医药板块中有较多低毛利率的化学原料药上市公司和较多包含医药商业的综合类上市公司,拉低了医药板块整体的盈利能力。

(4)2003年中药上市公司整体费用情况co43/x4, 百拇医药

图4显示,在费用比例上中药板块情况与医药板块整体情况一致,其中中药板块与医药板块整体管理费用分别为11.6%与11.4%,财务费用则分别为1.92%与1.50%,相差不大,只有营业费用中药板块较医药板块整体高5个百分点。这可能是由于中药板块公司普遍规模较小,在营业费用规模性摊薄方面的影响不够明显。co43/x4, 百拇医药

(5)2003年中药上市公司整体收入增长率co43/x4, 百拇医药

从图5可以看出,2002年以前中药行业年均销售收入增长率高于医药板块整体水平。但是2003年中药类上市公司增长速度出现了放缓的趋势,销售收入增长率下降为23.46%,较2002年下降了1.4个百分点。医药行业整体销售收入增长率则为25.55%,较2002年增长了近3个百分点。笔者认为,中药上市公司销售收入增长率下降主要是由于上市公司经营分化日益明显,产品单一、增长缓慢的公司逐渐增多。co43/x4, 百拇医药

(6)2003年中药上市公司整体净利润增长率情况co43/x4, 百拇医药

从图6可以看出,2003年中药类上市公司净利润出现下降,下降幅度为3.45%,较2002年增长3.50%有很大下滑。与之对照,医药板块整体净利润增长幅度为24.85%,较2002年的-6.83%出现明显增长。笔者认为,中药板块上市公司净利润下降主要原因是由于受到部分ST公司的拖累,例如ST通金马2003年亏损2亿元。如果不考虑该公司的影响,则2003年中药行业整体净利润水平较2002年增长7.32%,与中成药制造行业整体增长10.40%比较接近。从最近3年中成药制造类上市公司净利润变化情况看,基本是保持了一个缓慢上升的趋势。预计2004年净利润整体应该仍然会保持这种趋势,增长幅度在10%左右。co43/x4, 百拇医药

(7)中药板块上市公司市盈率情况co43/x4, 百拇医药

与中药板块业绩增长出现明显两极分化的情况类似,中药上市公司市盈率也呈现出明显的分化特点。笔者选取2004年5月19日收盘价为基础,发现有17家公司市盈率在40倍以上,低于30倍市盈率的公司只有9家。co43/x4, 百拇医药

2004年5月19日中药板块上市公司市盈率中位数为35,与大盘整体30倍左右的市盈率相比仍然偏高。co43/x4, 百拇医药

由于中药板块公司业绩、市盈率都具有相当明显的分化特征,笔者认为,2004年~2005年中药板块出现整体联动走势的可能性不大,中药板块投资应当重在个股选择。

■分化趋势更加明显%, http://www.100md.com

中药类上市公司2004年第一季度主营业务收入平均为3.26亿元,比2003年第一季度的2.70亿元增长20.6%;2004年第一季度主营业务利润平均为1.1147亿元,较2003年第一季度的9773万元增长14.1%;2004年第一季度净利润平均为1697万元,较2003年第一季度的1690万元略有增长。可以看出,尽管2004年第一季度中药上市公司主营业务收入增长速度较快,但主营业务利润增长速度低于收入增长速度,上市公司整体毛利率较2003年同期下降了2个百分点,为34.2%。而净利润与2003年同期相比基本上没有增长,这些现象值得注意。%, http://www.100md.com

笔者认为,2004年~2005年中药类上市公司应该能够保持与中药行业整体一致的发展水平,即主营业务收入增长幅度保持在20%左右,毛利率水平保持稳中有降,净利润增长幅度在10%左右。具体到公司方面,预计2004年中药类上市公司业绩分化的现象将继续保持,产品品牌好、替代产品少、毛利率高的上市公司如同仁堂、益佰制药、云南白药等净利润可能会有大幅度上升,部分业务繁杂或者产品单一、老化的上市公司如天目药业、华神集团、西藏药业等净利润则可能会继续下降。%, http://www.100md.com

图1:2003年中药上市公司平均规模情况%, http://www.100md.com

图2:2003年中药上市公司整体销售情况%, http://www.100md.com

图3:2003年中药上市公司整体盈利能力%, http://www.100md.com

图4:2003年中药上市公司整体费用情况%, http://www.100md.com

图5:2003年中药上市公司整体收入增长率情况%, http://www.100md.com

图6:2003年中药上市公司整体净利润增长率情况%, http://www.100md.com

图7:2004年一季度中药上市公司收入、利润情况%, http://www.100md.com

海通证券研究所 杨建弟

(杨建弟 )