不同视点决定东盛取舍

|

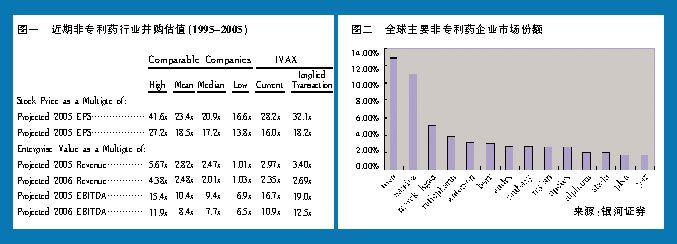

交易金额约为EBITDA的九倍

东盛科技发布公告,称将所拥有的抗感止咳类西药OTC业务转让给拜耳医药保健有限公司。按照付款方式,最高交易金额为126425.28万元,对应EBITDA毛利率约为35%,销售额为40000万元,EBITDA为14000万元,EV/EBITDA约为9.03倍。近年来非专利药爆发的收购案例不胜枚举。PE、公司价值(EV)与收入、EBITDA、EBIT等的比值具有重要参考价值。图一为国外投行为某收购企业出具的财务顾问报告内容,Teva以换股加现金的方式收购了Ivax,溢价水平比后者90天平均交易价高30%。合并后Teva公司收入70亿美元,销售区域遍及50个国家。从图中来看,以2005年盈利为基准,非专利药行业目前的平均PE约为21,EV/s约为2.5,EV/EBITDA约为9.4倍。而收购企业的各项指标均高于同行业水平,部分反映了收购溢价预期和协同效应,另外,Eon被收购价约是13.7倍EBIT,11.6倍EBITDA.东盛科技的并购标的创出近年来的医药外资并购的新高,出售资产价值约为EBITDA的9倍,接近于行业平均水平。

东盛收缩战线应对产业过剩

公告指出,东盛科技资产出售的背景和动因是抗感冒、止咳类西药业务竞争力受到了极大的挑战。主要体现在:1、西药研发需要的投入越来越大,唯有通过持续高额的研发投入,才能保住该产品线的核心竞争优势;2、公司在抗感冒和止咳类西药领域缺乏专利技术,这也是国内化学药制药企业普遍存在的问题;获得技术专利的成本也在逐年上升。这些都导致公司在抗感冒和止咳类西药领域的竞争力受到威胁;3、竞争日益激烈的市场环境。抗感冒和止咳类西药2006年的国内市场容量在100亿元左右,属成熟市场类型,年增长率为16%左右,前5位市场集中度约为55%。但是,由于诸多企业不可控制的因素,该领域的生产成本和OTC营销成本却每年以20%以上的速度递增,导致行业的整体净利润率连续两年下跌。企业若想维持原有的市场占有率,付出的代价也越来越高。另外,工业企业与商业流通企业的投资收益受到越来越大的挑战,以往的“工商共赢”格局逐渐演变成了“工商携手,共渡难关”,严重影响了商业分销的积极性。

拜耳收购意在中国市场快速扩张

作为一家欧洲公众上市公司,拜耳对此的解释是看好全球增长最快的中国OTC市场,借助于白加黑的品牌与渠道,迅速扩张其OTC业务。我们认为这是拜耳应对愈演愈烈的瓜分全球非专利药市场的战略选择,美国和欧洲近两年陆续上演激烈的非专利药并购争夺战,亚洲尤其是中国市场将成为争夺的重点地区。Teva、Sandoz等巨头也在不同场合表示了对中国市场的青睐。全流通时代和医改提速无疑将进一步提升品牌公司的价值,银河证券预测2007~2008年将是医药行业的市场化并购年,收购溢价将成为实现投资回报的最重要的方式。

医药经济报2006年 第124期, 百拇医药(刘彦明)