跨国药企2006第三季度销售业绩简析

|

默克:疫苗好销信心倍增

■欣嵘

2006年6月8日,美国FDA正式批准默克公司研发的Gardasil(嘉德西尔)宫颈癌疫苗上市,疫苗的临床使用对象主要为9~26岁的女性。据称,Gardasil疫苗将于近期正式面市。“这是第一个获批准的宫颈癌疫苗,它在FDA的测试评估下迅速获得批准,将会在保护和改善青年和成年人的健康状况中起到很好的作用。”FDA生物制剂评估研究中心的主管杰西说。

Gardasil的上市,对于研发线曾一度断档、并被药物副作用诉讼官司缠身的默克公司来说意义重大。或许Gardasil将能缓解默克公司的舒降之、万络险情毕露所带来的窘境。

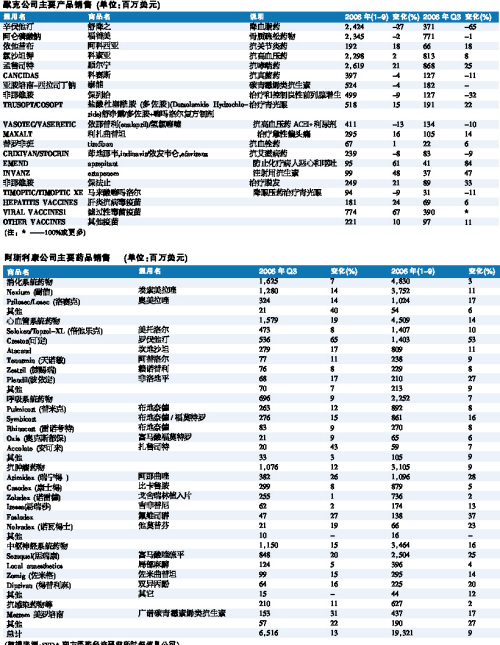

默克公司2006年第三季度净收益下跌了34%,为9.406亿美元。这主要是受到拳头产品降血脂药舒降之(Zocor,辛伐他汀)专利到期以及抗关节炎药万络(Vioxx,罗非考昔)诉讼纠纷的不利影响。尽管如此,默克还是上调了2006年的收益预期,预计全年每股收益将达到2.48~2.52美元。

, 百拇医药

曾于2000年在全球销售额达52.8亿美元并成为最畅销降血脂药的舒降之,其美国的专利期已于2006年6月截止。受到非专利药竞争的影响,2006年第三季度该药的销售收入大幅下跌了65%,仅为3.71亿美元,光景已大不如从前。有分析师表示,在舒降之专利期满后,该品的非专利药已经获得了降胆固醇药处方量的14%。而随着非专利药的步步壮大,舒降之的市场份额将如何演变已可想而知。

此外,由于美国以外市场竞争激烈的缘故,骨质疏松症治疗药Fosamax(阿仑磷酸钠)销售收入下降了1%,为7.71亿美元。

不过,多数产品的销售业绩还是呈现出了平稳的上升态势。过敏性哮喘治疗药Singulair(顺尔宁,肯孟鲁司特)销售收入增长了25%,为8.68亿美元。与先灵葆雅公司共同推广的ezetimibe/辛伐他汀复方制剂Vytorin和降血脂药Zetia(ezetimibe)销售收入合计达10.3亿美元,上年同期为6.298亿美元,实现了较大幅度的增长。抗高血压药科素亚(Cozaar,氯沙坦)和抗高血压药氯沙坦钾/氢氯噻嗪复方制剂Hyzaar的销售收入合计增长8%,为8.13亿美元。

, 百拇医药

表现最为突出的是疫苗产品。在新上市的轮状病毒疫苗RotaTeq、带状疱疹疫苗Zostavax和宫颈癌疫苗Gardasil的强劲销售的推动下,默克公司2006年第三季度的疫苗产品销售收入大幅度增长64%,为5.55亿美元。这一点,应该就是公司调高预期的原因之一。

阿斯利康:产品线有隐患?

■一凡

2006年10月26日,阿斯利康公司宣布终止其在研药物急性中风治疗药NXY-059的研发进程。消息一发布出去,阿斯利康的股价迅速下挫7.5%。

原先被业界普遍看好的NXY-059的生命终止在Ⅱ期临床研究中而未能坚持到主要临床终点。这是2006年以来阿斯利康终止研发的第4个产品。对于产品遇挫,阿斯利康方面表示,公司一直很清楚NXY-059研发的高风险性,这在公司的整体发展规划中只占极小一部分。分析师则站在第三方立场认为,这一事件提醒了投资者应该谨慎看待在研产品的发展前景和风险,以及此事对阿斯利康未来并购等策略的间接影响。据悉,NXY-059一度被看好,还曾有分析师预计该品的销售额有望达到20亿美元。

, http://www.100md.com

此前,阿斯利康已经陆续终止了3只药物的研发进程――抗凝血药Exanta(美拉加群)、糖尿病治疗药物Galida(tesaglitazar)和AZD7009。

不过,NXY-059的失败并不影响阿斯利康公司取得良好的销售业绩。其在2006年第三季度净收益增至15.9亿美元,上年同期为12.3亿美元。在五大拳头产品销售强劲的推动下,阿斯利康第三季度销售收入增长了11%,为65.2亿美元。拳头产品抗溃疡药耐信(Nexium,埃索美拉唑)销售收入增长13%,为12.8亿美元。精神分裂症治疗药Seroquel(喹硫平)销售收入增长19%,为8.48亿美元。降胆固醇药Crestor(罗苏伐他汀)销售收入更是增长62%,为5.36亿美元。抗肿瘤药物瑞宁得(Arimidex,阿那曲唑)销售收入增长24%,为3.82亿美元。平喘药布地奈德/福莫特罗复方制剂的销售收入增长11%,为2.76亿美元。据了解,阿斯利康还计划于今年上半年提交在研心血管消炎药AGI-1067的上市申请,有分析师认为该药是阿斯利康未来的拳头产品。

, 百拇医药

据悉,阿斯利康已上调了2006年全年收益预期,预计2006年全年每股收益将达到3.85~3.95美元,而之前的预期为3.60~3.90美元。

面对较为乐观的业绩,却有业内人士指出,阿斯利康研发后期产品频频失利说明了公司的生产线并不乐观,需知新产品才是公司持续竞争力的动力,毕竟光靠成本节约不能推动未来业绩的增长。有消息说,阿斯利康目前正积极进行产品许可,或许转向着手产品许可也不失为走出研发失利阴霾的一条途径。

(请继续关注本版2月2日的诺华公司和赛诺菲安万特公司销售业绩简析)

(数据来源:SFDA南方医药经济研究所时每信息公司), 百拇医药