欧美市场“苹果熟了”

|

|

随着发达国家血液制品市场的渐趋成熟,有迹象表明,国际制药巨头正向疫苗产业、基因工程药物、工程抗体类药物投入巨资进行开发。疫苗、基因工程和工程抗体类药物正成为制药行业,尤其是生物制药行业增长的驱动引擎。

【编者按】

这是一份血液制品行业深层次的调查报告,内容涉及到血液制品的国外市场发展、我国市场的发展现状、中西方行业标准和产品结构的差异、我国未来的竞争格局预测、领军企业远景等各个方面。整篇文章数据翔实,条理清晰,对行业有很大的参考价值,可以说是一份不可多得的调研文章。

血液制品是一个高风险行业。世界各国都有严格的监控手段。在我国,2006年4月11日,卫生部会同国家食品药品监督管理局等9部委共同制定了《关于单采血浆站转制的工作方案》,旨在进一步落实《中国遏制与防治艾滋病行动计划(2006~2010年)》关于重点“控制经血传播艾滋病和其他疾病,理顺对单采血浆站的监督、管理体制”。该方案规定后,将原来由县级卫生行政部门设置的单采血浆站转制为由血液制品生产企业设置,血浆站与血液制品生产企业建立“一对一”的供浆关系;而对于不能完成转制或没有血液制品生产企业收购的单采血浆站,在2006年12月31日的限期之后,将被注销《单采血浆许可证》。

, 百拇医药

2007年2月25日,国家食品药品监督管理局已正式确定了向高风险药品企业派驻监督员的管理制度,要求在3月底前向血液制品、疫苗企业派驻监督员,而随后根据派驻情况,逐步扩大到静脉注射剂和重点监管的特殊药品生产企业。

在防治艾滋病成为全球的共同课题之时,世界各国政府都不遗余力地对血液制品采取积极措施,经过对经血传播渠道的控制,血液制品行业近年来已明显感受着监控的日益严格,市场之外的政策因素为这一特殊行业的发展提供了很大的助力。

由于该文篇幅较长,本版将分5期刊登,希望这篇文章能给读者带来阅读惊喜及启迪。

血液制品是从输血医学起源及发展起来的一门崭新的学科和产业,属于生物制品概念范畴,传统的血液制品是从血液中提取血浆蛋白或因子浓缩物,是宝贵的人源性生物类药品,对许多疾病有着不可替代的防治作用,目前尚没有合适的人工替代品。而现在,生物制品(包含血液制品)的内涵及外延不断扩大,突破了原来的范畴,涉及到疫苗、基因工程或转基因药物、工程抗体类药物领域。

, 百拇医药

近年,国际生物制药行业重组兼并风起云涌,拜耳血液制品部被美国Talecris全资收购;史克公司兼并惠氏公司、且又以17亿美元收购了加拿大ID生物制药公司;诺华45亿美元收购美国疫苗巨头凯龙公司全力进军疫苗产业;老牌帝国企业百特公司也计划收购相关的疫苗产业。

我国目前拥有的33家血制品企业都是70年代后逐渐发展壮大起来的,可以说是站在国际巨头的肩膀上成长。血液制品是个高投入、高科技与高风险密集的行业,近期披露的“佰易事件”衍生出国家对该行业监管的不断加强,如驻厂监督员制度、静脉丙球批检、窗口期试点、PCR筛选等。但对企业本身来说,如何面对浆点改制、献血员管理、产品质量安全、法规标准、及科研、产品链结构开发,尤其是如何制订企业的远期战略、产品开发战略、公司战略布局及营销战略等,却是摆在各个企业领导者眼前亟需解决的严峻课题,行业正处于关键的十字路口,不知路在何方。欧美成熟企业的发展状况或许值得我们借鉴。

欧美市场规模

, 百拇医药

世界血浆蛋白治疗协会PPTA属下MRB机构的数据表明,全球原来最早的血液制品行业有102家企业,随着世界范围内陆续发生血液制品安全事件后,各国政府加强了监管,加上企业的兼并重组行动升级,目前全球仅剩下不到20家企业(不含中国),其中美国5家,欧洲8家,而且CSL贝林、百特、拜耳、基立福、奥克特珐玛几家大型企业的产品就占了血液制品市场份额的80%~85%,余下的企业仅占14%~20%向疫苗等产业的挺进,今后的行业集中度将更为凸显。

采浆及产能 据PPTA的数据显示,2005年,百特、CSL贝林、拜耳、奥克特珐玛、基立福的采浆量占了主要市场的81%(见图1)。中国是第一人口大国,其全部33家企业采浆量还不如一个国际巨头大,差距不小。

世界主要产品的产能 2004年主要产品人血白蛋白产能为466吨,折合10g蛋白是4672万瓶,一般规律性的增长为1%;静脉丙球69吨,折合2.5g为2820瓶,往年的增长率系6%;第ⅥⅡ凝血因子产能为21.74亿国际单位,折合200IU为1087万瓶,期望的增长率为1.5%;第Ⅸ因子产能为4.45亿国际单位,折合200IU的PCC为222.5万瓶,一般规律性增长为2%;其中包含了亚洲及中国大陆的数据(见图2)。

, 百拇医药

产品链及产品结构 国际血制品巨头企业能从血清中提取20多种蛋白因子,而且一般人血白蛋白ALB只占15%的份额,静脉丙球及特异性免疫球蛋白(免疫球蛋白制剂)占30%,凝血因子占30%,特异因子蛋白占17%。生物蛋白胶及黏合剂占8%(见图3);而美国整个市场的销售结构比例更为明显,静脉丙球几乎占了49%的份额,其基因重组产品还未计算在内(见图4)。

大型企业瓜分世界市场

世界上血液制品市场主要由CSL贝林、百特、拜耳及新生力量奥克特珐玛等占据(如图5);而全球市场中主要是北美、欧洲市场各占40%的份额;我国企业虽然综合产能不小,但是产品单一,且结构不合理,价格失衡,静脉丙球和凝血因子等价格偏低,而欧美的静脉丙球和凝血因子均是高端产品,由于其结构份额大而占了主导地位,价格相对国内产品较高而占据极大的份额,也带动了整个市场销售市值的上扬(见图6)。

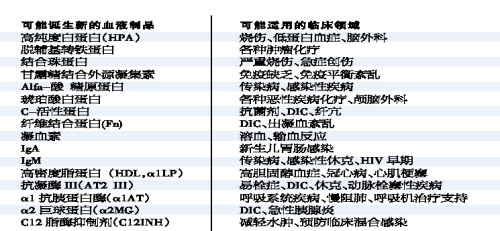

在产业布局和新产品研发方面,传统血液制品分为白蛋白、静脉丙球及特异性免疫球蛋白、凝血因子类、特殊因子蛋白类及生物胶及黏合剂。目前国际巨头正在进行产业布局及新产品开发,主要集中在特殊免疫球蛋白类和特殊因子蛋白类(见表)。

, http://www.100md.com

同时,有迹象表明,国际制药巨头正向疫苗产业、基因工程药物、工程抗体类药物投入巨资进行开发。因为,2006年全球疫苗市场量为100亿美元,85%被四大跨国企业所垄断,年增长率为5%;基因工程或转基因药物市场巨大,目前已经达到数百亿美元的市场规模,年增长率为25%~30%。疫苗、基因工程和工程抗体类药物正成为制药行业、尤其是生物制药行业增长的驱动引擎。

血液制品行业也不例外,国际血制品巨头正进行新的产业布局和重组,传统血浆浓缩物提取产业基本保持现状,不再巨资投入,而是把更多资源、资金整合到基因工程或转基因药物、疫苗产业以及工程抗体类药物方面,甚至一些低端、核心技术不复杂、含金量不太高的基因工程药物或疫苗产业重心逐渐撤出欧美发达国家,向低成本高效率的亚洲地区国家转移,自己则专心且集中精力投入到高端疫苗、基因工程药物、工程抗体类药物的研发和拓展。

(作者为九三学社会员,医学硕士,曾任职复旦大学医学院某附属医院临床医生、现任某国内著名血制品上市企业市场部负责人。)

, 百拇医药(本报特约撰稿人 李健)