新老产品寻找增长空间

|

胰岛素增敏剂一直是国外药企的研发热点,国内胰岛素增敏剂市场随着认识的不断深化蕴含巨大的潜力,目前由罗格列酮引领用药潮流;双胍类产品具有独特的作用机理与特点,尽管呈衰落之势,但仍将发挥举足轻重的作用,新产品缺席是其发展的主要阻力之一。

胰岛素增敏剂:尚未苏醒潜力巨大

现已上市的胰岛素增敏剂均属于噻唑烷二酮类,是新一类的抗糖尿病药物。这类药物在化学结构上的共同特点是具有噻唑烷二酮,药理作用也相似,即能改善胰岛素抵抗,故被称为胰岛素增敏剂。

胰岛素增敏剂包括曲格列酮、吡格列酮、恩格列酮和罗格列酮等品种。曲格列酮和恩格列酮由于副作用问题已退出竞争,目前市场上主要有罗格列酮和吡格列酮两种产品。

胰岛素增敏剂具有改善胰岛素抵抗、保护β细胞、降糖作用持久、不产生低血糖、潜在地抗动脉粥样硬化形成等独特作用,治疗价值在国外得到了充分肯定,因此,其成为目前国际市场销量最大的口服降糖药类别,罗格列酮和吡格列酮2006年销售金额均超过了20亿美元,占口服降糖药市场份额的1/3以上。

, 百拇医药

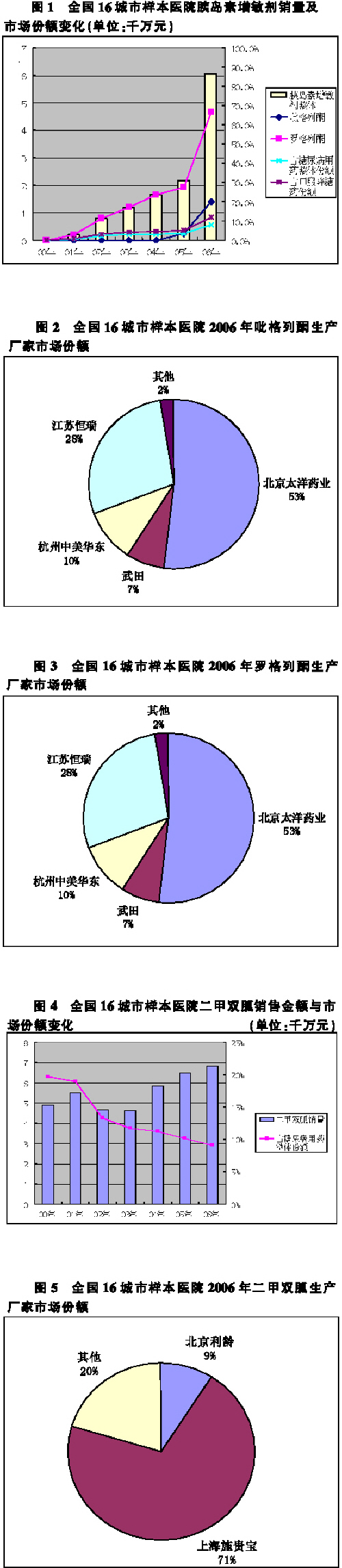

胰岛素增敏剂2001年进入中国,销量增长非常迅速。尤其是2006年,增长幅度达到了惊人的279%,在口服降糖药中的市场份额已占到12%,在所有糖尿病治疗药物中的份额也超过了8%。其中,罗格列酮的销量要大于吡格列酮(见图1)。

虽然胰岛素增敏剂进入国内之后增长势头非常迅猛,但与国际市场相比差距仍然非常明显。一方面,其较高的价格限制了使用量;另一方面,也体现了国内糖尿病治疗理念与用药水平还和国外存在较大差距。在国外,胰岛素增敏剂一直是药企的研发热点,近两年很有可能将会有新一代的非噻唑烷二酮类双重激动剂上市。新一代的双重激动剂能同时刺激PPARγ与PPARα受体,发挥降糖与调脂的双重作用。相信随着国内对于糖尿病和胰岛素增敏剂认识的不断深化,胰岛素增敏剂的市场潜力非常巨大。

吡格列酮 该品由日本武田公司研制开发,1997年7月美国FDA批准上市。临床试验表明,该品有降血糖、降血脂和降血胰岛素的作用以及改善胰岛素抵抗的作用,与作用机制不同的其他糖尿病治疗药物及胰岛素制剂并用后均见协同作用,能够增强对血糖的控制或降低胰岛素的用量。有专家认为,该品是所有治疗2型糖尿病药物中最安全的药物之一。

, 百拇医药

该品国内销量不如罗格列酮,除原研企业日本武田制药之外,国内有20余家企业在生产仿制品,国产品占据了市场主导地位(见图2)。

罗格列酮 该品由葛兰素史克公司开发,1999年5月由美国FDA批准上市。在糖尿病发病早期应用罗格列酮有利于保护β细胞功能。罗格列酮和他汀类药物联用可以治疗糖尿病血脂异常症,可以使高密度脂蛋白胆固醇上升、甘油三脂保持不变、高游离脂肪酸显著下降、低密度脂蛋白显著下降。

除了原研方葛兰素史克外,该品在国内有8家企业仿制。葛兰素史克的产品“文迪雅”的市场份额超过了80%,四川太极的“太罗”占10%左右(见图3)。

双胍类:二甲双胍独特作用不可替代

双胍类降糖药主要包括苯乙双胍和二甲双胍。由于苯乙双胍有引起乳酸中毒的危险,在国内外均已很少使用。相比之下,二甲双胍导致乳酸中毒的报道极少,因此被认为更具安全性。

, 百拇医药

目前对于双胍类药物的作用机理仍不是非常清楚,只是认为其可能与增进细胞对葡萄糖的利用、增加周围组织对葡萄糖的无氧酵解、抑制葡萄糖的肠吸收等因素有关。此外,这类药物可降低甘油三脂、低密度脂蛋白胆固醇水平及增加高密度脂蛋白胆固醇水平,肥胖的2型糖尿病人用此类药可减轻体重,这一点显得尤为有价值。

由于缺乏新产品上市,双胍类在糖尿病治疗药物中所占份额已由2000年的近20%下降至2006年的不足10%。但由于双胍类独特的作用机理与特点,该类药物在糖尿病治疗中仍然将发挥举足轻重的作用(见图4)。在国内市场上,上海施贵宝的二甲双胍的市场占有率超过了70%,其余的几十家生产企业竞争激烈,所占份额均不大(见图5)。

作为全球的研发热点,国外市场2006、2007年均有数款具备“重磅炸弹”潜力的糖尿病新药上市,可见糖尿病治疗领域未来的竞争将会非常激烈,药物更新换代的速度也会越来越快。由于糖尿病是系统性疾病,不同作用机理的降糖药联合应用非常普遍,因此,胰岛素、α-糖苷酶抑制剂、胰岛素促泌剂、胰岛素增敏剂和双胍类这“五朵金花”还将在相当长时期内为维护糖尿病患者的健康尽职尽责。

, 百拇医药

相关

英国糖尿病治疗费用翻番

随着糖尿病人数的不断增加以及病人更多地转向使用新药,过去4年来,英国人在糖尿病治疗药物上的支出增加了1倍。调查显示,2006年,英国医生开出的抗糖尿病药物的金额达到了5.61亿英镑,比上年增长7%,比2002年几乎增加了1倍。

在病人使用的各种糖尿病治疗药物中,新药所占的比例正在以相对较快的速度上升。在短效胰岛素中,可溶性(或中性)胰岛素几乎已经完全被胰岛素类似物取代,尤其是诺和诺德生产的NovoRapid正大行其道。

与此同时,赛诺菲-安万特生产的长效胰岛素类似物Lantus(insulin glargine)所占有的市场份额持续上升。2006年,英国糖尿病患者在该药的支出上增加到了1500万英镑,Lantus已经取代低精蛋白锌胰岛素而成为长效胰岛素产品的代表品种。

新型口服降糖药的增长速度也非常迅猛,尤其是葛兰素史克生产的Avandia,2006年,其在英国的销售额达到了1400万英镑。Avandia与二甲双胍的复方制剂Avandamet的处方量,首次超过了日本武田公司生产的格列酮类产品Actos。

据估计,英国患2型糖尿病的人数目前大约为170万人,自2002年以来增加了大约20万人。预计到2025年,英国2型糖尿病人将达到210万人,虽然这一数字近来经过修正已有所下调,但仍然意味着糖尿病对病人和英国医疗保健系统来说将是一项越来越大的负担。

(石军), http://www.100md.com(本报特约撰稿人 贺雷 黄晓燕)