国内司汀类抗肿瘤药品市场――逆水行舟 不进则退

|

|

|

|

|

|

|

|

2006年2月3日世界卫生组织发表公报显示,癌症是导致人类死亡的最主要原因之一。据估计,2005年有760万人死于癌症,占全世界5800万死亡总数的13%。在中国,癌症居死亡原因之首。据有关部门统计,我国每年癌症发病人数为180万,死亡人数为150万,平均每分钟有3人死于癌症。随着癌症发病率的上升,世界抗肿瘤药物市场迅速成长,2007年抗肿瘤药市场规模预计可达400亿~450亿美元,该市场增长约占全球医药市场销售额增长的20%。随着治疗率的上升,未来一段时期内,抗肿瘤药物市场仍将保持快速扩张态势,但同时其仍受严格的价格政策和使用限制等条件的制约。

目前,全球约有几百种抗肿瘤药,其中用烷化剂治疗恶性肿瘤疾病已有30多年的历史。烷化剂药物性质非常活泼,能与细胞中的亲核基团发生烷化反应,往往以核酸为主要攻击对象,破坏DNA结构功能,使细胞分裂停止或死亡。烷化剂主要包括:氮芥类、亚硝脲类、乙烯亚胺类、磺酸类、糖类等。

自1956年美国最先对亚硝脲类化合物1-甲基-3-硝基-1-亚硝基胍进行研究以来,人们已开发出一系列活性显著的亚硝脲类抗肿瘤药。这包括上世纪60年代中期进入临床使用的卡莫司汀,上世纪70年代上市的洛莫司汀、司莫司汀,1980年由日本三共株式会研制推向市场的尼莫司汀,上世纪90年代由法玛西亚普强公司上市的雌莫司汀。其中,卡莫司汀、洛莫司汀、司莫司汀、尼莫司汀在国内已有厂家生产。

, http://www.100md.com

■市场份额有所下降

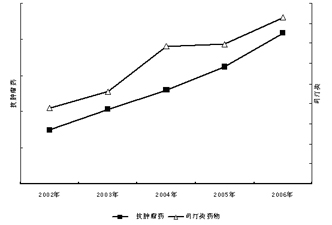

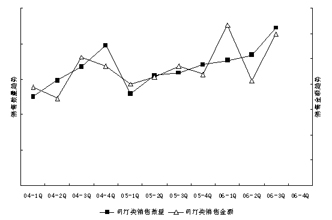

司汀类抗肿瘤药作为肿瘤治疗市场不可缺少的一部分,用量与其它类的抗肿瘤药相比较小。根据华源医药电子商务公司提供的数据推总,2006年司汀类药物达到2000万元的销售额,其市场份额相对稳定。然而,相对于整体增长速度较快的肿瘤治疗市场来言,其销售金额虽呈增长趋势,但市场份额仍有所下降。且由于2004年以后洛莫司汀、雌莫司汀、司莫司汀等口服抗肿瘤药物的广泛使用,司汀类抗肿瘤药品销售金额出现小的波峰。2006年6月1日,除进口药品雌莫司汀外,其它司汀类药物均进入国家第18次药品降价名单,导致其销售金额增长趋缓。从图3即可看出,司汀类药物的销售数量稳步上升,但2006年其销售金额的增长率明显滞后于其销售数量的增长,在当年抗肿瘤药销售金额排名中略有下滑,而司汀类药物销售金额冠军尼莫司汀也从第64位跌到第67位。

表1:2002年~2006年司汀类药物占肿瘤药物的市场份额

图1:2002年~2006年司汀类抗肿瘤药与肿瘤治疗药物销售金额增长趋势

, 百拇医药

图2:2004年~2006年司汀类药品销售金额趋势图

图3:司汀类药物销售数量和销售金额趋势图

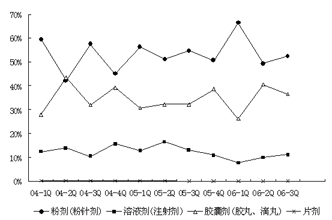

在司汀类抗肿瘤药中,粉针剂一直处于领先地位。而近年来胶囊剂市场份额的稳定,更多地应归功于进口药品雌莫司汀价格的居高不下。而作为粉针剂的尼莫司汀,因受季度用药影响,在2006年第二季度用药量减少,以致胶囊剂在本时期市场份额波动较大。溶液剂市场份额有逐渐萎缩的倾向。片剂因一直份额较小,未有明显的波动。

图4:2004年~2006年司汀类抗肿瘤药不同剂型市场份额变化图

■国产药品逐步占领市场

▲尼莫司汀

尼莫司汀1980由日本三共株式会推出首先在日本上市,而后由Asta公司申请先后在德国、瑞士、新西兰等国上市。1995年在我国注册进口,商品名为“宁得朗”。专利期过后,国内有不少厂家开始仿制,目前我国市场上的尼莫司汀是25毫克的粉针剂。

, http://www.100md.com

尼莫司汀为盐酸盐,与其它的亚硝脲类抗肿瘤药相比具有良好的水溶性,可以用注射水溶解后静注或静滴,具有高度脂溶性,可通过血脑屏障,浓度为血浆中原药及代谢物的30%。该品为广谱抗肿瘤药,可缓解脑肿瘤、胃癌、肝癌、结肠直肠癌、肺癌、慢性白血病和恶性淋巴瘤的主观或客观症状。原料易得且价格便宜,工艺要求不苛刻。在众多成本较高的抗肿瘤药中,尼莫司汀为价格较低、能为大多数人所承受的化疗药品。

尼莫司汀的销售金额一直跟随着整个肿瘤治疗药市场的扩大而增加,并首当其冲进入抗肿瘤药降价目录,但2006年尼莫司汀的销售仍呈增长趋势。

由于国产药价格低廉,进口尼莫司汀已由曾经的市场垄断到目前占有1/5市场份额,国内企业的表现以山西泰盛与扬子江药业较为突出,其市场份额此消彼长,市场占有率达63%左右。由于同为仿制药品,在竞争上各生产厂家并无太大价格优势,新介入生产厂家也开始分割尼莫斯汀的市场,市场份额逐渐由集中向分散转化。

, 百拇医药

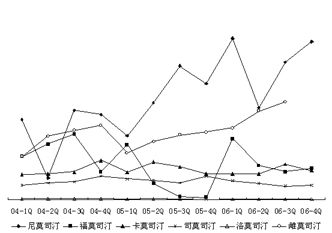

表2:2004年~2006年尼莫司汀生产企业销售份额

▲福莫司汀

福莫司汀由法国Servier公司开发,1990年在法国首先上市,上市剂型为注射剂,规格208毫克/4毫升,商品名“武活龙”,是一种新型的亚硝脲类抗肿瘤药物,毒性较卡氮芥低,主要用于治疗播散恶性黑色素瘤,不良反应主要为血小板和白细胞减少。

根据华源医药电子商务公司提供的数据,目前国内的福莫司汀仅有208毫克/4毫升的注射剂,受季度用药影响较大,连续三年在第一季度用药量大幅度上升,而在第四季度用药量骤减,总体销售趋于稳定。华源医药电子商务公司抽样数据显示,2005年以前,福莫司汀市场由法国施维雅药厂垄断,直到2006年,最先取得国家食品药品监督管理局生产批文的上海新先锋药业开始占据少量的市场份额。鉴于国产福莫司汀的价格较低(武活龙每支为2445元,而国产福莫司汀为1735元),假以时日,福莫司汀生产企业的市场份额应有较大的变化。截至目前,国内取得注射用福莫司汀生产批文的生产企业共有5家。

, 百拇医药

福莫司汀虽然2006年6月后降价,但其与尼莫司汀同时被纳入国家医保乙类目录,由原先的全自费药品转变为报销40%,这一政策的实施,有可能刺激福莫司汀的销售。

表3:2006年福莫司汀生产厂家市场份额

卡莫司汀、洛莫司汀、司莫司汀

因为上市时间较早,卡莫司汀,洛莫司汀、司莫司汀早有国内厂家生产,因此相对其他肿瘤治疗药物,患者更易接受其价格。华源医药电子商务公司提供的数据显示,卡莫司汀与司莫司汀销售平稳,未见明显波动。司莫司汀为洛莫司汀的甲基衍生物,同时疗效优于后者,副作用较小,因前者价格略高,洛莫司汀一直占有少量份额。但随着洛莫司汀的降价,企业有可能因利润的下降失去对此药的耐心。

华源医药电子商务公司提供数据显示,卡莫司汀市场逐渐被天津金耀氨基酸公司占领,司莫司汀市场近三年来一直由浙江浙南制药厂所占据,而江苏南京制药厂则基本控制着整个洛莫司汀市场。

, http://www.100md.com

表4:2004年~2006年卡莫司汀生产厂家销售份额

■进口药稳中取胜

雌莫司汀因涉及到专利保护的问题,目前国内无仿制药品,国家食品药品监督管理局批准的进口药品为法玛西亚普强生产的艾去适。

在癌症治疗中,目前被认为最有效的化疗方案是雌莫司汀与硫酸长春新碱或依托泊苷或泰素联合。随着认知度的提高,雌莫司汀的销售量也明显增多。从2005年起,在司汀类抗肿瘤药中雌莫司汀一直保持着一路上涨的趋势,且是唯一在国家第18次降价中未列入降价目录的司汀类药品。虽然2007年有城市开始对雌莫司汀的零售价进行限制,由1200元/盒降为1183元/盒,但从目前肿瘤治疗药品市场看,降价策略对雌莫司汀的销售不会产生太大的影响。

近年来,在植物类抗肿瘤药,以及近五年来在植物类抗肿瘤药或其它新型生物导弹抗肿瘤药的冲击下,作为烷化剂类抗肿瘤药的司汀类药物,其发展近乎停滞――近三年未有新品上市,市场格局处于较为稳定的状态,对于依旧受专利保护的药品(雌莫司汀),我国仍然依赖进口;而其它司汀类药品,国产药品逐渐占领市场。相对于整个肿瘤治疗市场的蓬勃发展,仅靠传统类药物平稳增长和较晚上市的雌莫司汀挑司汀类大梁,市场份额下降也在意料之中。

(张丽阳), http://www.100md.com