罗氏有颗勇敢的心

|

|

图为罗氏CEO弗朗兹・休莫在今年年初公司年度记者招待会上致辞。(路透社)

2.725亿美元收购NimbleGen――

强势介入微陈列领域

近日,随着瑞士制药业巨头罗氏决定以2.725亿美元收购美国的NimbleGen系统公司,这家生产基因芯片的私营企业将停止开展首次公开募股(IPO)的工作。过去几个月来,NimbleGen系统公司一直在寻求通过IPO方式募集7500万美元的资金。

NimbleGen扩展计划不变

NimbleGen脱胎于威斯康星大学麦迪逊分校,通过Baird Venture Partners和Venture Investors等风险投资公司提供的风险资金,获得了一定的发展。去年,它的收入达到1350万美元,但亏损680万美元。公司面临着激烈的竞争和许多障碍,比如,其竞争对手拥有的专利权不允许它在一定时间内在美国销售它所开发的基因芯片。为了解决这一问题,NimbleGen公司管理层利用冰岛并不认可这些专利的有利条件,从冰岛销售有关基因芯片技术的服务,以绕过上述障碍。而NimbleGen之所以寻求IPO,部分原因是因为它已经募集到了数千万美元的风险投资,它需要利用退出战略,为那些投资提供回报。

, 百拇医药

根据双方签订的协议条款,NimbleGen将完全整合到罗氏应用科学公司中去,罗氏应用科学公司是罗氏诊断部门的一分子。罗氏已经承诺,将保留NimbleGen的所有140名雇员,以及NimbleGen目前设立在美国麦迪逊(Madison)、冰岛雷克雅未克(Reykjavik)和德国瓦尔德克赖堡市(Waldkraiburg)的设施。

NimbleGen计划于7月搬入麦迪逊“大学研究园区”租赁给它的一座面积达5万平方英尺的生产和办公设施,而公司在国外的有关设施也将得到扩建。它将继续开发DNA微陈列(基因芯片)系列产品,研究人员通过利用芯片可开展比较基因组分析,增加对各类疾病遗传起因和致病因素的理解,识别潜在药靶。此外,NimbleGen还计划扩大它的产品组合,其中包括用于高级基因组分析的高密度陈列和集成仪器系统。

罗氏2年内销售提升不大

2006年,罗氏制药部门实现销售收入333亿瑞士法郎,而诊断部门实现销售收入87亿瑞士法郎。公司在全球各地雇佣了大约7.5万名员工,与众多合作伙伴达成了研究和开发协议,建立了战略联盟关系。

, 百拇医药

罗氏诊断公司首席执行官Severin Schwan表示,收购NimbleGen将使罗氏成为基因组研究领域里的一股重要力量,用罗氏应用科学及分子诊断部高级副总裁Lonnie Shoff的话来说则是“微陈列是我们在基因组研究方面还没有介入的最后几个重要领域之一”。

这项收购交易也许不会在今后两年里给罗氏带来销售收入的巨大提升,但在此后的3~5年里,罗氏将可能会在下一代微陈列市场上占据25%的份额。

NimbleGen竞争前景不变

微陈列是一种小型硅芯片或玻璃芯片,它含有数百万个不同的基因。当病人的组织或血样刷过微陈列时,血样中的蛋白质和DNA片段与芯片上的同类物匹配,并滞留下来。电脑随后阅读芯片,告诉科学家哪些基因在有病的组织和细胞中比较活跃。由于几乎每一种大病都涵盖这种基因表达,微陈列就可以让研究人员诊断疾病,观察它们的发展进程。

, http://www.100md.com

NimbleGen最成功的产品之一就是比较基因组杂交(CGH)陈列,它可以探测基因复制的数量,用于研究老年痴呆症、孤独症和多种癌症。

据Frost Sullivan公司行业分析师Jonathan Witonsky估计,今后3年里,全球DNA微陈列销售收入将以年均10%的速度增长。目前,美国微陈列市场规模在5亿美元,预计到2010年,这一市场将达到8亿美元。分析人士预计,这次收购并不会改变NimbleGen的竞争前景,公司的主要竞争对手仍然将是公开上市的Affymetrix,这是一家位于硅谷的微陈列生产企业。

通过收购NimbleGen,罗氏将一举进入基因组研究,而NimbleGen也将趁此机会彻底融入罗氏的全球销售和经销网络。预计,在获得监管部门的认可以及NimbleGen公司股东的批准之后,这笔交易将于今年第三季度完成。由于罗氏是一家国外企业,参与审查的监管部门还将包括美国国土安全局。

, http://www.100md.com

计划30亿美元强收Ventana――

试图增加诊断新技术

数日前,罗氏对外界宣布,由于谈判破裂,它将对Ventana医疗设备公司启动恶意收购的计划。

Ventana主要生产诊断产品,这些产品能测试人体组织,帮助诊断癌症或其他一些感染性疾病的发病进程。目前,全球人体组织诊断市场规模已经达到了10亿美元,而且这一市场正在保持每年10%以上的增长率,它是所有体外诊断试剂市场增长率的2倍。今年第一季度,Ventana的销售额达到了6440万美元,其全年销售预期将达到2.85亿美元的水平。

而本次收购案主角罗氏已经是全球最大的诊断产品生产商之一,如果它最终能将Ventana收入囊中,公司将有机会在个性化药物的开发与运用中跨出新的一大步。

在分析家们看来,罗氏已经把目标对准了那些中小型的诊断技术企业,通过一系列的吞并行为而最终构筑公司在全球诊断领域内的强势地位。在此之前,罗氏已经成功地收购了454生命科学公司、BioVeris以及NimbleGen。

, http://www.100md.com

虽然罗氏对Ventana的收购报价达到了每股75美元,远远高于报价时Ventana公司股票收盘价格51.74美元,Ventana公司董事会依然摆出了待价而沽的姿态,拒绝作出进一步评论,这一收购案的进程依然前途未卜。

评论

又见“第一个吃螃蟹”

“在医疗卫生领域内,很多情况下一种方式并不能解决所有问题。人的基因与其他无数的环境因素将影响到治疗结果,由于基因差异,两个病情相似的病人使用相同的药物治疗完全有可能得到截然不同的治疗效果。在从分子水平上对疾病形成过程有了科学认知之后,罗氏将为医疗专家们提供更强大的诊断工具与针对性的治疗用药。”这就是罗氏2006年度报告中对企业全球战略的描述,也是最近罗氏频频出拳收购中小型诊断公司的最好注脚。

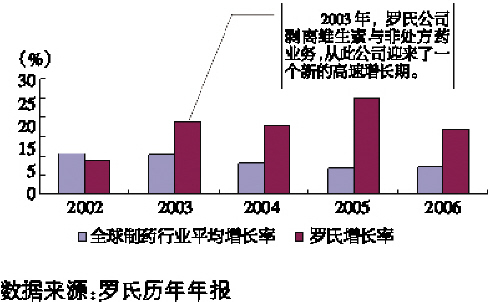

在过去的数年内,罗氏一直将诊断与处方药作为公司发展的两大动力,并取得了长足的进步。虽然目前全球医药行业正处于一个缓慢增长的严冬之中,但罗氏的制药业务却在一系列的调整中异军突起,并在最近的3年内取得了不俗的增长业绩(见图表)。

, 百拇医药

仅仅在本世纪初,罗氏还是全球最大的维生素生产企业之一,公司最畅销的处方药产品是抗生素产品罗氏芬。不过在此之后的短短数年内罗氏就完成了一系列的战略调整,在剥离低利润的维生素业务与非处方药业务之后,将公司的经营重心完全调整到高技术难度的疑难杂症用药之中,最终2006年肿瘤产品销售收入占据了公司处方药收入的46%之巨。

从某种意义上来说,控股美国基因泰克与日本中外制药也许正是罗氏战略实施中棋高一招之所在。早在上世纪末,当生物技术还仅仅是个概念之时,罗氏就加大了对这个领域的投入,并通过控股基因泰克的方式从其研发线上收割了美罗华、赫赛汀以及阿瓦斯丁等诸多抗肿瘤领域内的新高端产品,而它们在近几年成为了公司业绩迅猛增长的主要动力,罗氏在第一次吃螃蟹中可谓尝尽了甜头。

为了在未来的疑难杂症治疗领域内继续保持领先优势,罗氏这次将目光投向了个性化药物。换而言之,未来的药物很可能就是针对人类的致病基因,因此医学界需要更强劲的基因诊断技术来完成这个目标。从这一点来说,在诊断领域内已经建立了自身优势的罗氏显然已经不再满足当前的状态,正在通过频频收购的方式夯实自身研发实力,并有望在未来的个性化用药中再次扮演“第一个吃螃蟹”的角色。罗氏的经历似乎又再次证明了这样一个定理:在新产品研发中出奇制胜、取得先机的企业将是制药行业中永远的胜者。(黄东临), 百拇医药(王迪 黄东临)