基于因子分析法的中国药品零售行业综合竞争力实证研究(3)

|

|

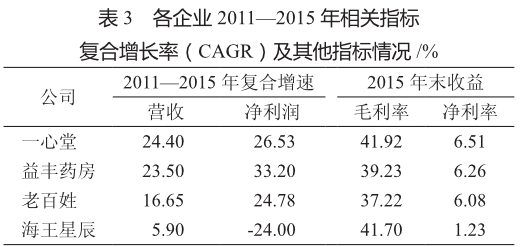

综合排名第三的老百姓,在规模因子分析上表现突出,单项排名第二,2011―2015年公司营收复合增速为16.65%,利润复合增速为24.78%,老百姓是4家可比公司中唯一一家利润增速大于营收增速。截至至2015年末老百姓有1 483家连锁门店,收入规模达到了45.68亿元,但是毛利率却是4家企业中最低只有37.22%,这与老百姓的价格策略不无关系。公司在国内零售药店行业一直营造“平价超市药店”模式。应该说在销售价格上作了竞争处理。

综合排名第四位的海王星辰是国内首家上市的连锁药店,2007年11月9日在纽交所挂牌上市,募集资金超3.8亿美元,一度成为国内零售药店标杆企业。然而从上市以来,按照向后复权价格来看,海王星辰上市初期股价达到最高价21.250美元,之后一路下跌,截止至2016年6月27日,海王星辰收盘价格5.270美元,较最高价缩水75.20%。最近更是提出计划要在2016年第3季度完成私有化。这就意味着,其将在9月份前后从纽交所退市。结束近10年的美股之路。这样的股价走势在一定程度上也反映出了其业绩状况。近5年销售增速均在10%以下,这其中存在几个原因:①在没有稳定的消费者基础上快速扩张大量新开门店 ......

您现在查看是摘要页,全文长 4663 字符。