基于动态风险因子的公立医院绩效管理模式研究*

总量,核算,1基于“风险动态+综合医疗劳动价值”分级绩效体系的构建,2基于动态风险因子的绩效核算模式MATLAB仿真分析,3讨论

黄成庆,吴文阳(重庆市妇幼保健院财务科,重庆 401120)

在发生公共卫生事件下,传统的仅以工作量为核心计算要素的绩效核算方法已经无法满足当前需求,如何通过探索更加合理、精细和科学的绩效管理措施,来广泛调动公立医院职工的积极性,体现综合医疗劳动价值,是目前公立医院面临的绩效核算管理中面临的现实问题。因此,本文根据动态风险因子和综合医疗劳动价值提出新的绩效核算模式,拟通过MATLAB模型仿真研究检验该模式的合理性与科学性。

1 基于“风险动态+综合医疗劳动价值”分级绩效体系的构建

“风险动态+综合医疗劳动价值”的分级绩效核算体系,是以综合医疗劳动价值绩效为主要基础,衡量不同岗位的劳动价值绩效,当发生公共卫生事件时,给予不同岗位的风险绩效补偿。绩效核算体系主要考虑以下3个因素:医院所在地区受到公共卫生事件的影响,员工的风险绩效分配,员工本身不同岗位的综合劳动价值[1]。本文假设每次发生公共卫生事件按突发期、爆发期、稳定期和清零期分期,评估每个期间对医院及医务人员的影响。

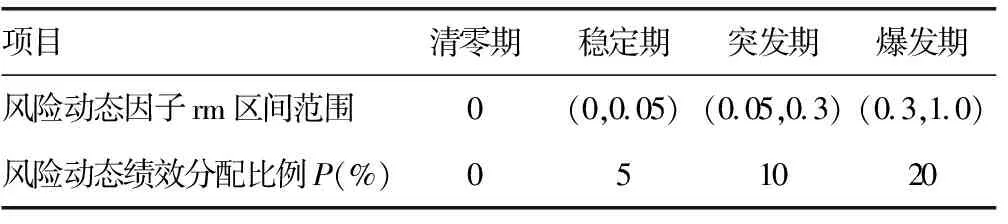

1.2确定动态因子区间对应的风险绩效分配比例 计算得到每个月动态风险因子数值rm后,需要科学确定动态因子区间对应的风险绩效分配比例。根据动态风险因子范围,采用Jenks最佳自然断裂法[4],通过不同动态风险因子数值的聚类分析,请绩效办、财务、人事等行政科室,以及不同职级的领导、不同岗位的医务人员,设计问卷调查,评估不同临床科室本身的风险因素。针对综合公共卫生事件冲击风险,结合医院绩效管理的现状,评估研讨不同事件阶段的风险动态绩效总额占医院总绩效的比例进行划分,确定出事件清零期、稳定期、突发期和爆发期4个阶段rm区间范围和风险动态绩效分配比例。见表1。

表1 动态风险因子区间划分参考范围表

1.3基于“风险动态+综合医疗劳动价值”绩效核算的理论设计、操作步骤和核算方法

1.3.1绩效核算总体设计思路 医院绩效总量有两部分构成:动态风险绩效总量和综合劳动价值绩效总量。通过访谈和问卷调查,按照公共卫生事件阶段风险大小、岗位能力要求、岗位职称等多维度综合考量 ......

您现在查看是摘要页,全文长 9934 字符。